报告摘要

市场是一座黑暗森林,每个交易者都小心翼翼。备受大家关注的“聪明钱”(Smart Money),更是难觅踪影。在本篇报告中,我们尝试解答如下问题:能否从分钟行情数据中,发现“聪明钱”行动的蛛丝马迹?

我们首先利用聪明度指标S,从分钟数据中筛选出属于“聪明钱”的交易。在此基础上,我们构造了聪明钱情绪因子Q,该因子实际上反映了聪明钱参与交易的相对价位。因子Q的值越大,表明聪明钱的交易越倾向于出现在价格较高处,这是逢高出货的表现,反映其悲观态度;因子Q的值越小,则表明聪明钱的交易多出现在价格较低处,这是逢低吸筹的表现,反映其乐观情绪。

根据情绪因子Q对所有A股进行排序并等分五组,多空对冲的年化收益为26.0%,信息比率2.70,最大回撤7.97%,月度胜率75.7%,收益回撤比3.26。

我们将Q值小视为聪明钱逢低买入的表现,因此可选取五分组中Q值最小的第一组,作为跟踪聪明钱动向的SMART组合。SMART组合对冲中证500指数后,年化收益为31.6%,信息比率3.66,最大回撤5.9%,月度胜率79.0%,收益回撤比高达5.4。

1. 前言:聆听高频世界的声音

天下武功,唯快不破。更高频的数据,更高频的交易,一直是量化投资领域的独门绝技。对于国内机构投资者而言,高频的交易目前常受限于外部法规或内部风控等诸多因素。退而求其次,如果能够从高频数据中获取有用的信息,为构造低频交易信号提供依据,也是十分诱人的想法。

在量化选股的领域,随着业内对各类选股因子的不断挖掘,传统的基本面因子、技术类因子以及事件型因子,都已经被研究得相当透彻。而另一方面,源自高频数据的选股因子,至今仍未受到广泛关注。如何从分钟行情数据的海洋中,萃取出新的有效因子呢?带着这个问题,方正金工团队近期推出了“聆听高频世界的声音”系列研究。本报告为继《异动罗盘:寻一只特立独行的票》、《夜空中最亮的星:十字星形态的选股研究》之后,“高频”系列报告的第三篇。正如读者所看到的,本系列报告在研究方法上有较多创新的尝试,方正金工团队期待能以此为广大量化投资人带来思路上的启发,起到抛砖引玉的效果,一起聆听来自高频世界的声音。

2. 从分钟行情数据看聪明钱

市场是一座黑暗森林,每个交易者都是带枪的猎人,他必须小心不暴露自己——林中到处都有与他一样潜行的猎人。也正因为如此,备受大家关注的“聪明钱”(Smart Money),怀揣着更加准确、更有价值的市场信息,像幽灵般潜行于林间,更是难觅踪影。在本篇报告中,方正金工团队提出这样一个课题:我们能不能从分钟行情数据中,找到“聪明钱”行动的蛛丝马迹呢?

股票的分钟行情数据,通常包含开盘价、最高价、最低价、收盘价和成交量等信息。我们面临的第一个难题是,在这么多的分钟行情数据中,如何区别哪些分钟属于聪明钱的交易?考虑到聪明钱在交易过程中往往呈现“单笔订单数量更大、订单报价更为激进”的特征[1],在本报告中,我们采用指标S来衡量每一个分钟交易的“聪明”程度:

其中,Rt为第t分钟的涨跌幅,Vt为第t分钟的成交量。指标St的值越大,则表示该分钟的交易越“聪明”。

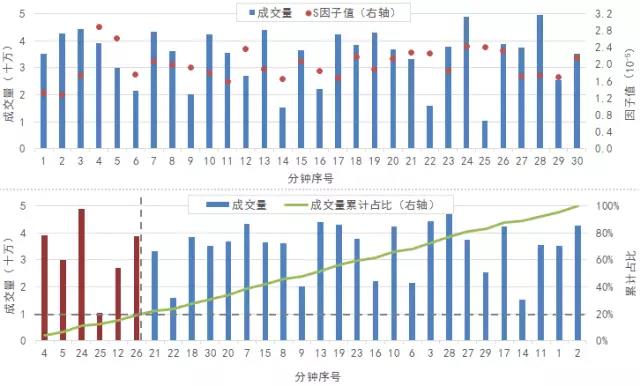

借助指标S,我们可以通过以下方法筛选聪明钱的交易:对于特定股票、特定时段的所有分钟行情数据[2],将其按照指标S从大到小进行排序,将成交量累积占比前20% 视为聪明钱的交易。为了更加形象地展示这一划分过程,图表1给出了一个简单的示例。图表1的上半部分,是一段长度为半小时的分钟行情数据,按照时间顺序排列,时间标签依次为1至30,蓝柱代表每分钟的成交量,红点代表每分钟的S值。图表1的下半部分,我们按照S值从大到小对行情数据进行重新排序,柱子仍代表每分钟的成交量,绿线代表成交量从左到右的累计占比(相对于总成交量)。最后,我们以成交量累计占比20% 作为划分的界线,将最左侧的6个分钟数据(红柱)划归为聪明钱的交易。剩余的分钟数据(蓝柱)则被划为普通资金的交易。

图表1:聪明钱的划分过程(示例)

对于特定股票、特定时段的分钟行情数据,按照上述方法划分出聪明钱的交易之后,我们可以构造聪明钱的情绪因子Q:

Q=VWAPsmart/VWAPall

其中,VWAPsmart是聪明钱的成交量加权平均价,VWAPall是所有交易的成交量加权平均价。不难看出,因子Q实际上反映了在该时间段中聪明钱参与交易的相对价位。之所以将其称为聪明钱的情绪因子,是因为:因子Q的值越大,表明聪明钱的交易越倾向于出现在价格较高处,这是逢高出货的表现,反映了聪明钱的悲观态度;因子Q的值越小,则表明聪明钱的交易多出现在价格较低处,这是逢低吸筹的表现,是乐观的情绪。

3. 情绪因子的选股能力

在本小节中,我们将重点考察聪明钱情绪因子Q的选股能力。因子历史回测的基本框架如下:

1) 回测时段为2013年4月30日至2016年5月31日;

2) 样本空间为全体A股,剔除ST股和上市未满60日的新股;

3) 组合每月月初调仓,交易费率设为双边千分之三;

4) 调仓时,涨停、停牌不买入,跌停、停牌不卖出。

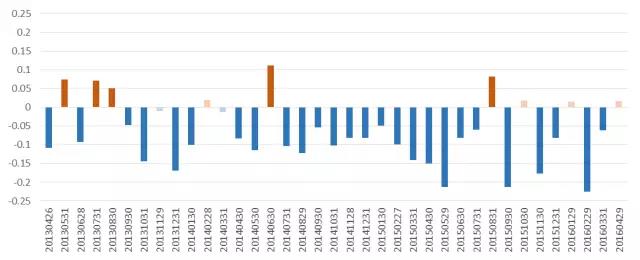

在每个月的最后一个交易日,我们取所有股票最近10个交易日的分钟行情数据,计算每只股票的情绪因子Q。图表2给出了每个月因子值与次月收益的秩相关系数(RankIC),显著为正的有5个(红柱),显著为负的有26个(红柱),相关性不显著的有6个(淡色)。情绪因子的RankIC基本为负的结论,结合前文关于聪明钱情绪的讨论,说明跟随聪明钱的投资方向是有利可图的。

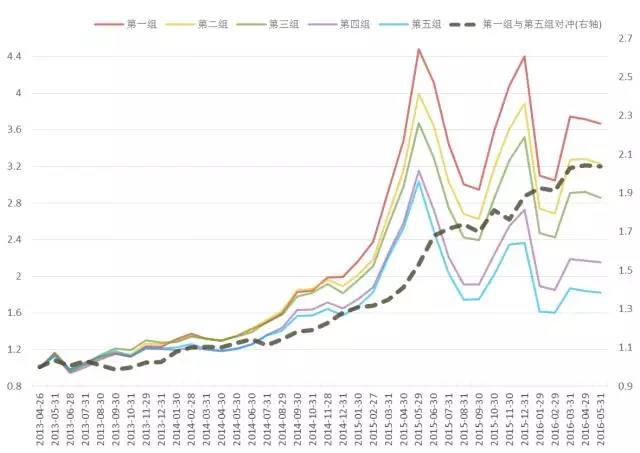

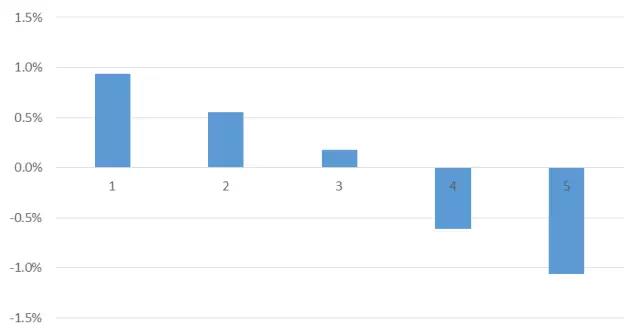

为了考察因子的收益表现,在每个月底,我们将所有股票按照因子Q从小到大排序,等分成五组。图表3给出了各组的净值曲线,其中,第一组为Q值最小的组,第五组则为Q值最大的组,虚线为第一组与第五组对冲的净值。多空对冲的年化收益为26.0%,信息比率为2.70,最大回撤为7.97%,月度胜率为75.7%,收益回撤比高达3.26。图表4为各组每月相对于市场平均收益的超额收益,其中多头超额收益为0.94%,空头超额收益为-1.06%。此数据显示,在多空对冲的收益中,多头、空头分别各贡献了约50%。

图表2:因子RankIC的月度序列

图表3:分组表现与多空对冲净值

图表4:分组相对于市场平均收益的超额收益(月度均值)

图表5:多空对冲的分年度表现

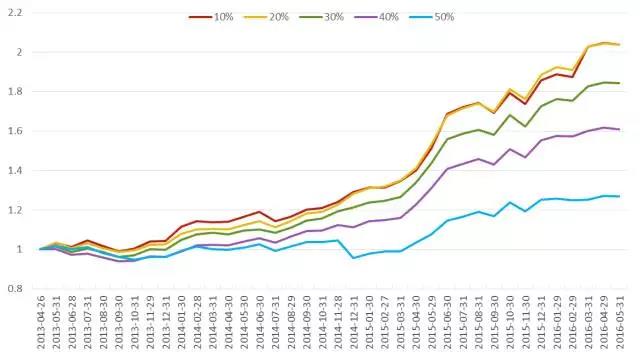

在本小节的最后,让我们来关注情绪因子Q的一个构造细节。我们对于聪明钱的划分,是以成交量累计占比20% 作为界线的。取20%作为截止值,是出于这样的考虑:在A股市场中,机构投资者贡献了相对较小的成交量(此结论有实证数据支撑)。参数测试的结果也支持我们这一做法:图表6给出了不同截止值下多空对冲的净值曲线,随着截止值的提高,收益呈现单调递减。

图表6:不同截止值下的多空对冲收益

4. 情绪因子的风险特征

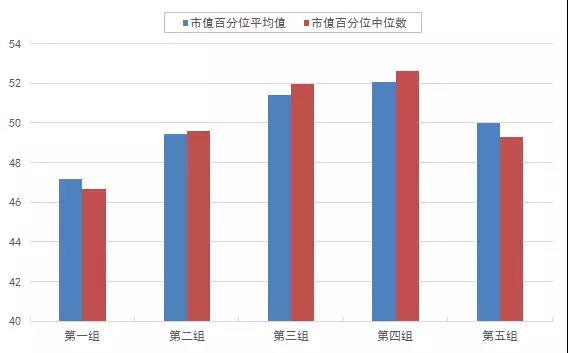

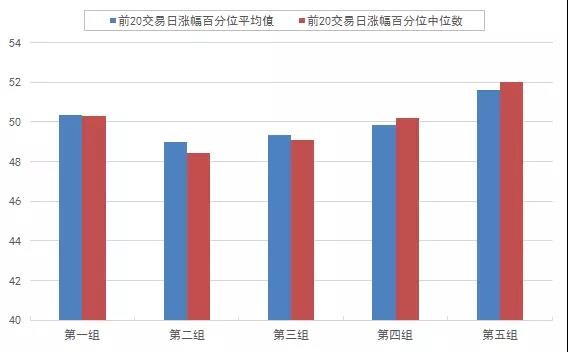

本小节我们重点关注情绪因子Q与市值、动量等因子的关联性。图表7、图表8分别是按照情绪因子排序分组的市值、动量特征。各组的流通市值特征,呈现“中间高、两头低”的特点,多头组合(第一组)与空头组合(第五组)均有轻微的小市值暴露。各组的动量特征,则呈现“中间低、两头高”的特点,在动量因子上也是轻微的暴露。

为了考察情绪因子本身的收益特征,我们考虑通过横截面回归取残差的方式,对市值、动量、行业等因子进行剔除。横截面回归模型如下:

其中,Q为聪明钱情绪因子,LogMktVal为股票的对数流通市值,Ret20d为前20个交易日的涨跌幅,Ind为申万一级行业哑变量,ε为残差因子。图表9给出了按照残差因子排序分组的多空对冲净值,年化收益为13.1%,期间最大回撤为5.22%,信息比率为2.07,月度胜率为78.4%,收益回撤比为2.51。

图表7:情绪因子分组的市值特征

图表8:情绪因子分组的动量特征

图表9:剔除市值、动量、行业因子后的多空对冲收益

5. 跟踪聪明钱的SMART组合

如前文所述,我们将Q值小视为聪明钱逢低买入的表现。因此,选取五分组中Q值最小的第一组,可作为跟踪聪明钱动向的SMART组合。在图表10中,蓝线为SMART组合的净值表现,全区间累计收益为255%。橘线为剔除了前期涨幅过高的五分之一样本后,再取Q值最小一组得到的SMART组合,全区间累计收益为288%。作为对比,同期中证50指数的累计收益仅为76.6%。

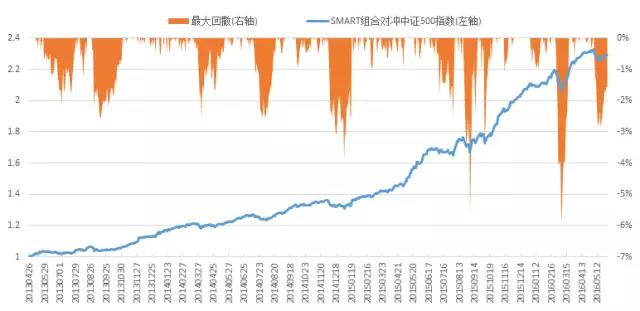

图表11为SMART组合(图表10橘线)对冲中证500指数后的净值表现。年化收益为31.6%,信息比率为3.66,最大回撤为5.9%,月度胜率为79.0%,收益回撤比高达5.4。此结果显示,在回测的历史时段内,SMART组合非常稳定地跑赢中证500指数。

图表10:SMART组合的净值表现

图表11:SMART组合对冲中证500指数的效果

6. 风险提示

选股模型的主要风险有两个方面:(1)量化模型的收益测试基于历史数据,市场未来可能发生较大的变化;(2)单个因子的收益可能存在较大波动,实际应用需结合资金管理、风险控制等方法。