引用广发证券研报“基于时域分形的相似性匹配日内低频交易(SMT)策略

本篇报告的基本假设是,在金融市场中,历史可以重复。

最早提出这条假设的是道氏理论。道氏理论有三条基本假设:

1、市场行为包含一切信息。

2、价格沿趋势移动。

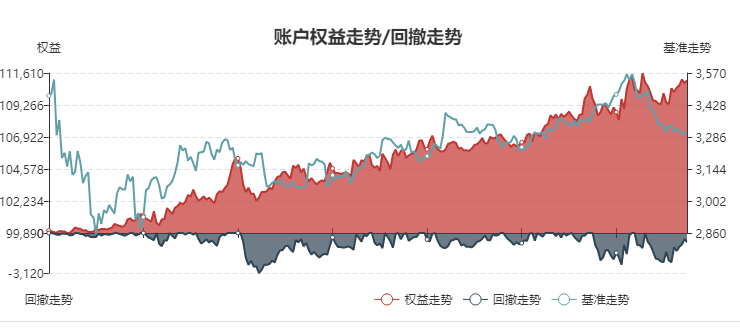

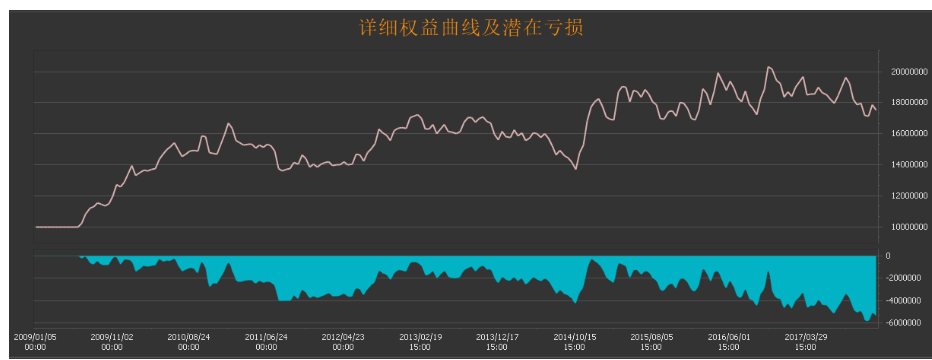

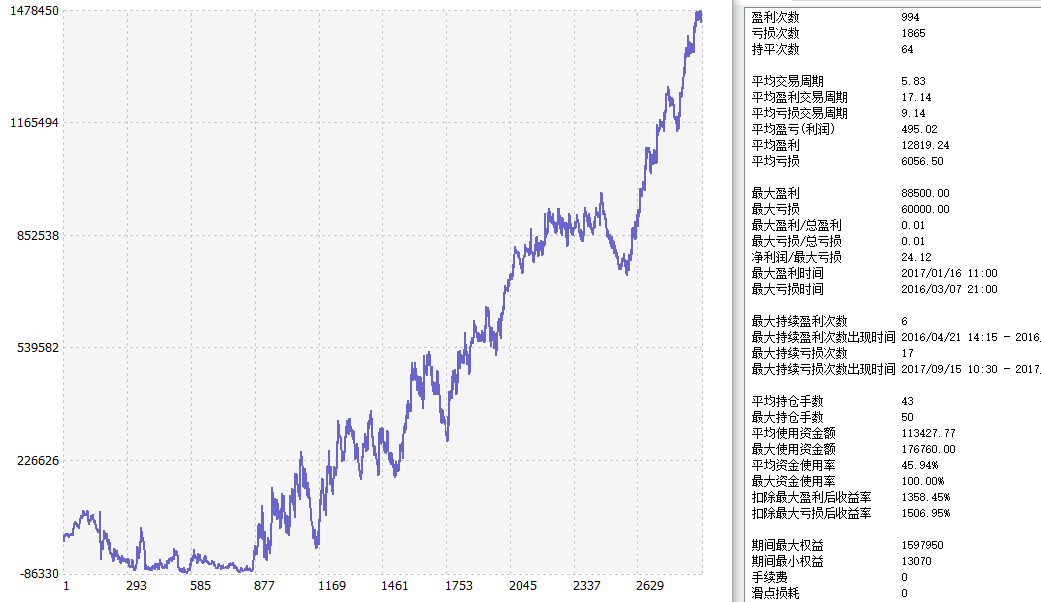

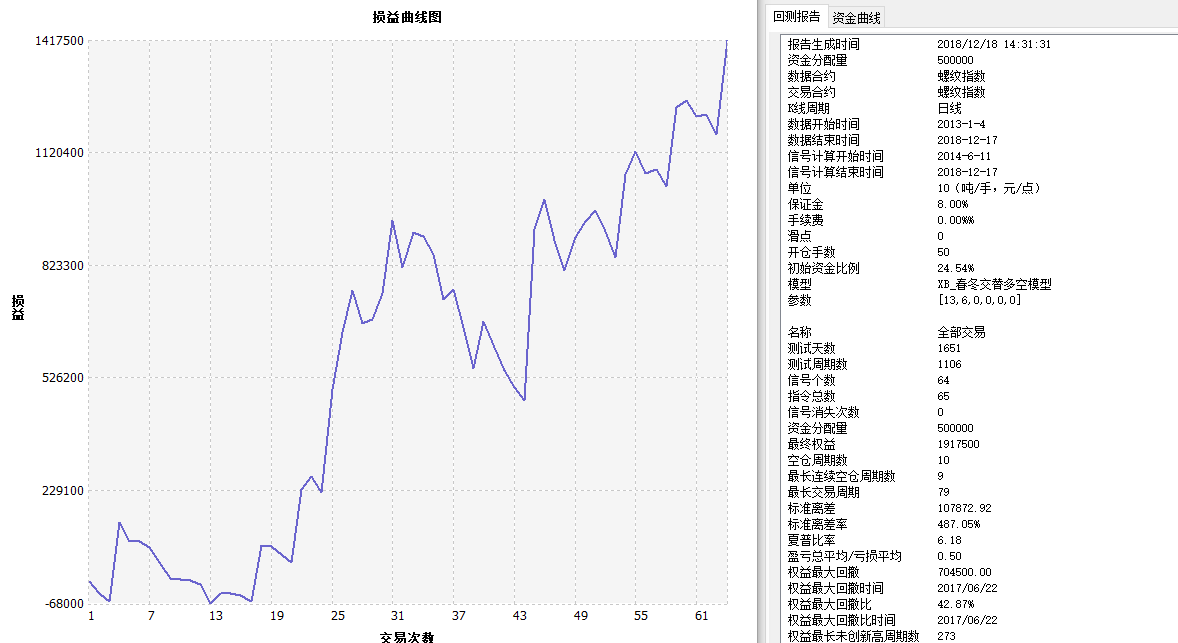

3、历史会重复。在此论证基础上,研报中尝试了两种策略。一种是每天开盘后的第一个小时(9:30 至10:30)不进行交易,从 10:30 开始进行开仓条件的判断,判断(交易)频率为 20 分钟/次。发现在hs300指数上表现不错,但在股指期货上,由于基差的影响结果不理想。第二种尝试时放低交易频率,根据每天上午沪深300指数收益率的变化曲线(9:30至11:30的1分钟涨跌幅曲线),通过与历史数据库进行相似性匹配,确定午后股指期货主力合约开仓方向,并在尾盘平仓,收益率还不错。

5人赞赏收藏

5人赞赏收藏