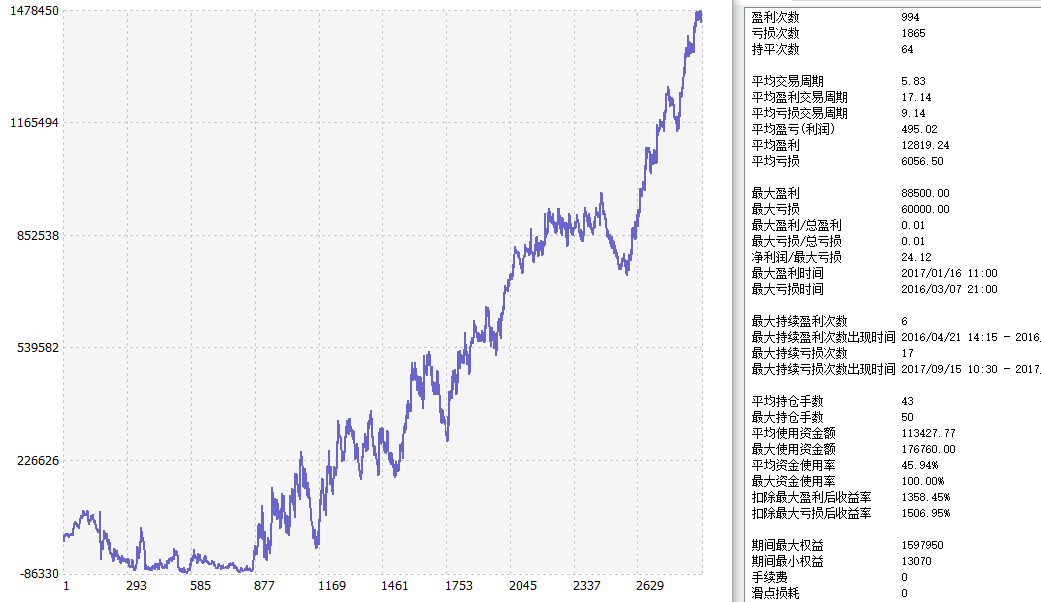

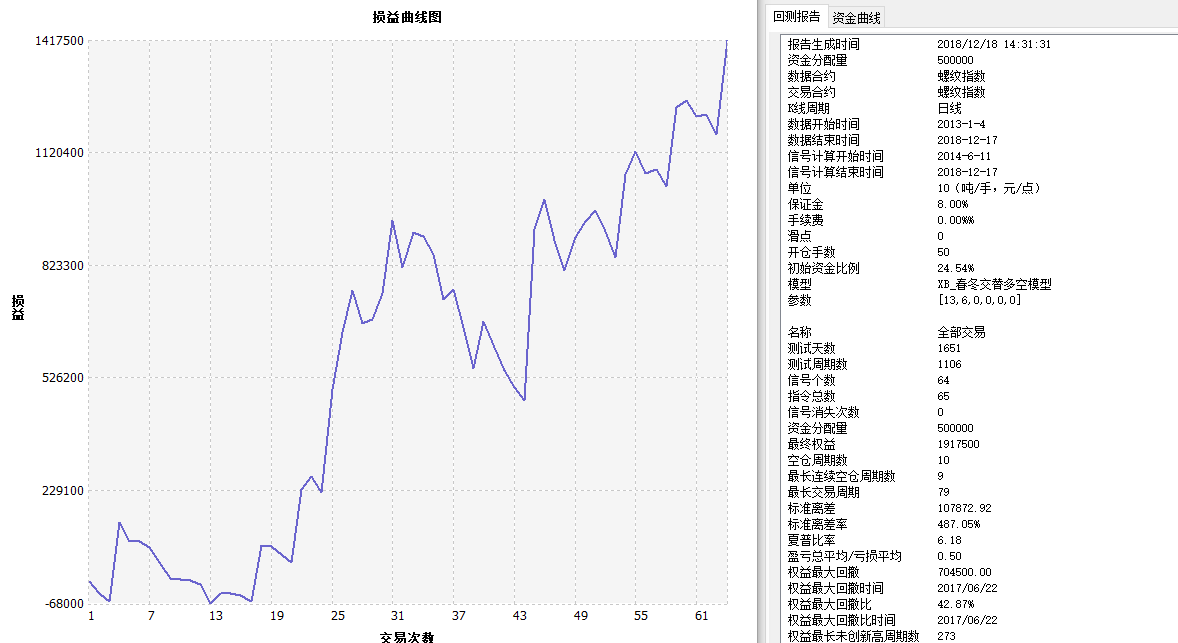

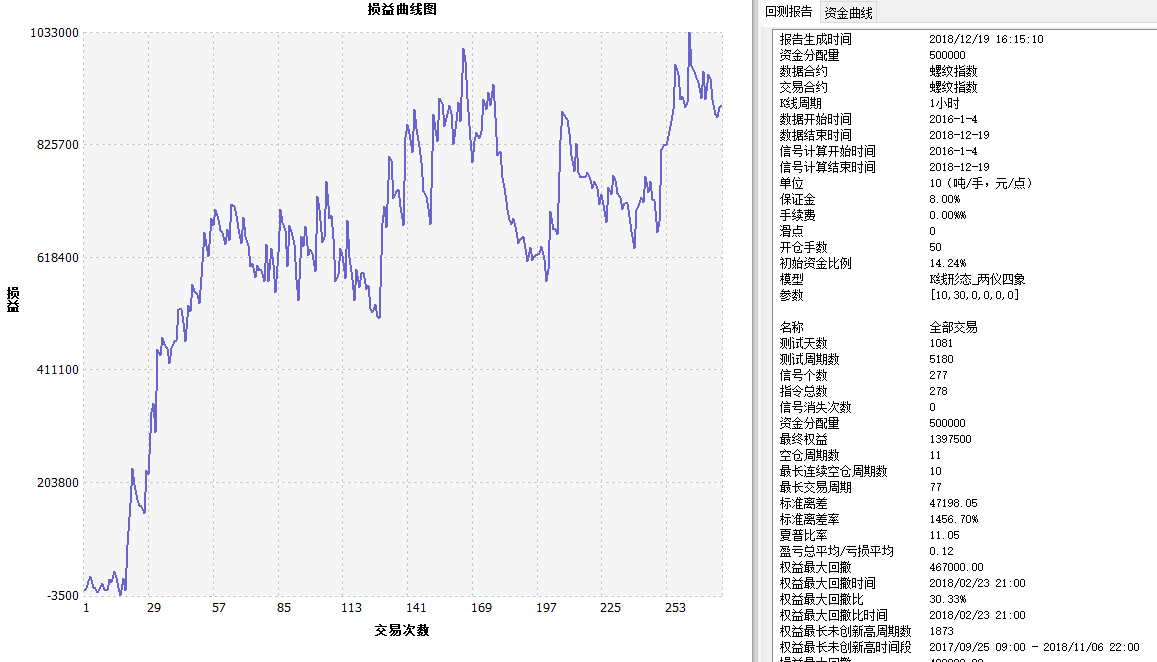

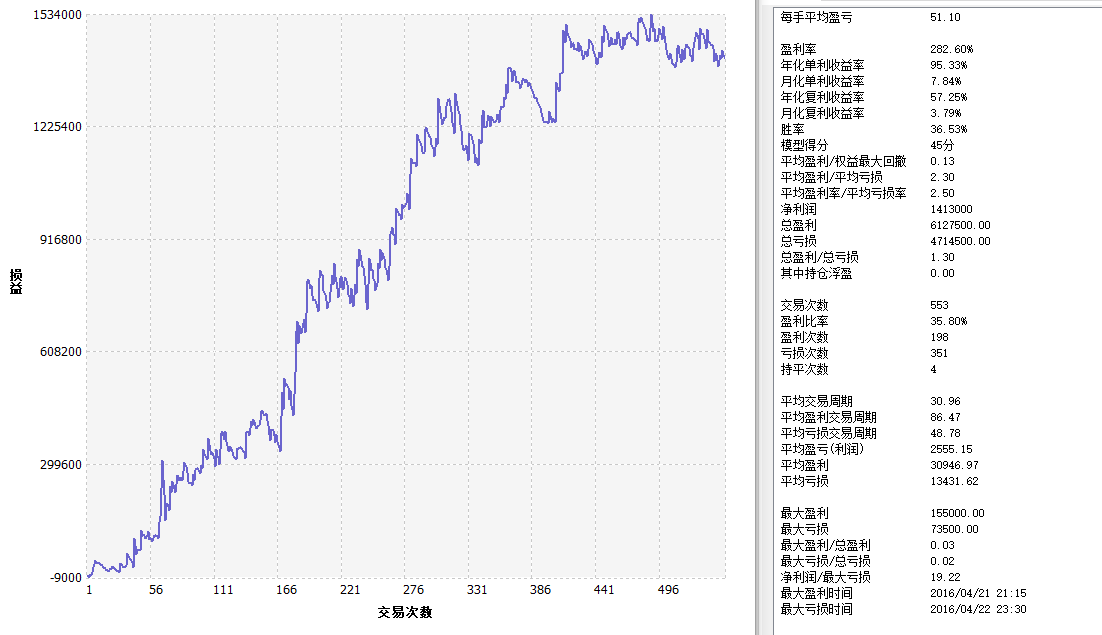

分享一个用于商品期货震荡行情的策略,策略原理十分简单。类似于网格策略,适用于震荡行情。策略参数不多,非常适合入门学习策略设计。当然小编会把注释在策略代码上写的满满的,方便各位读者大佬阅读。

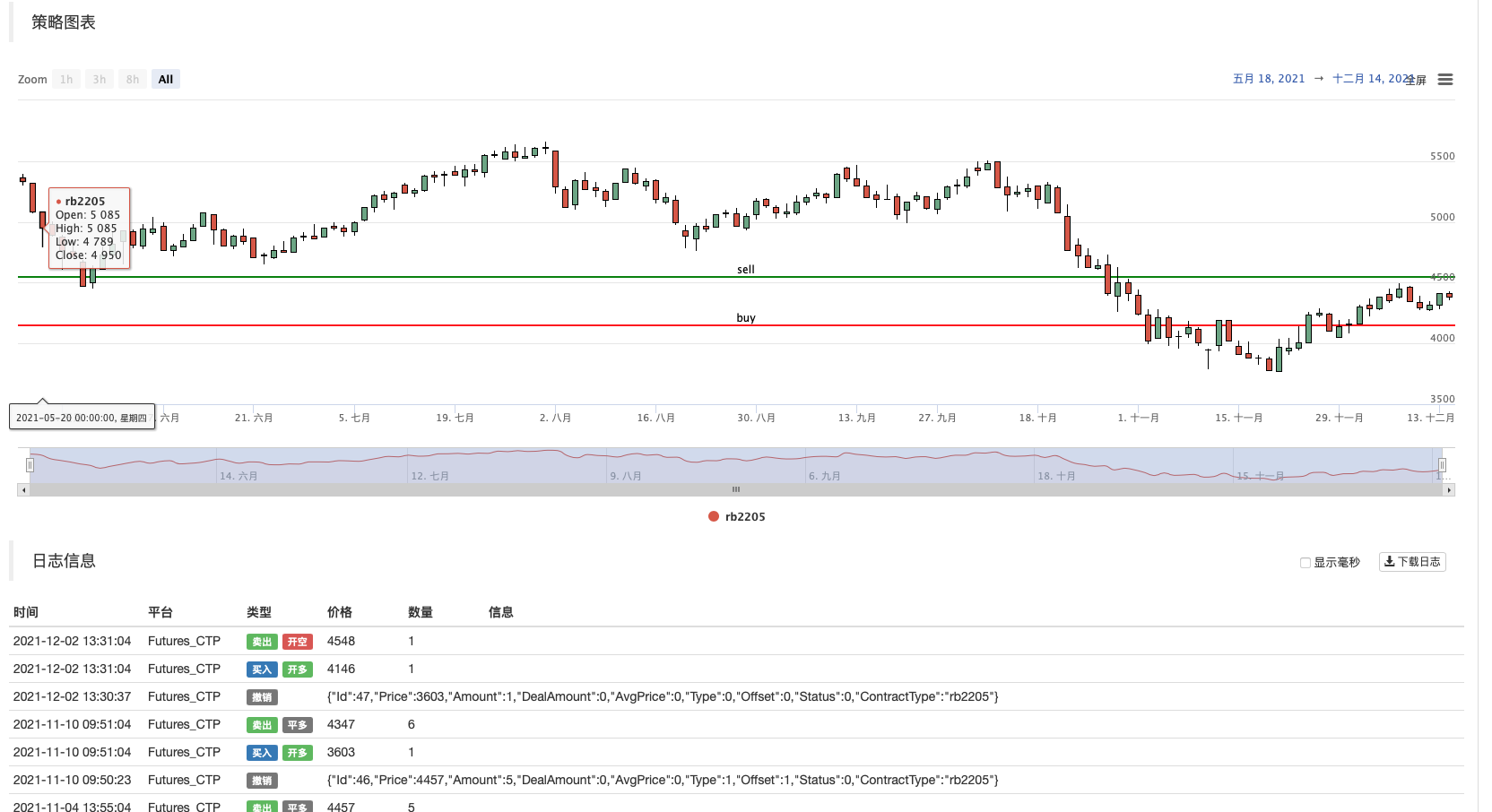

策略逻辑十分简单,所以策略代码也并不多。在未持仓的状态下策略会基于当前价格向上、向下一定距离挂卖出(开空)、买入(开多)单。当持仓时基于当前价格一定距离挂加仓单、基于持仓均价一定距离挂平仓单。

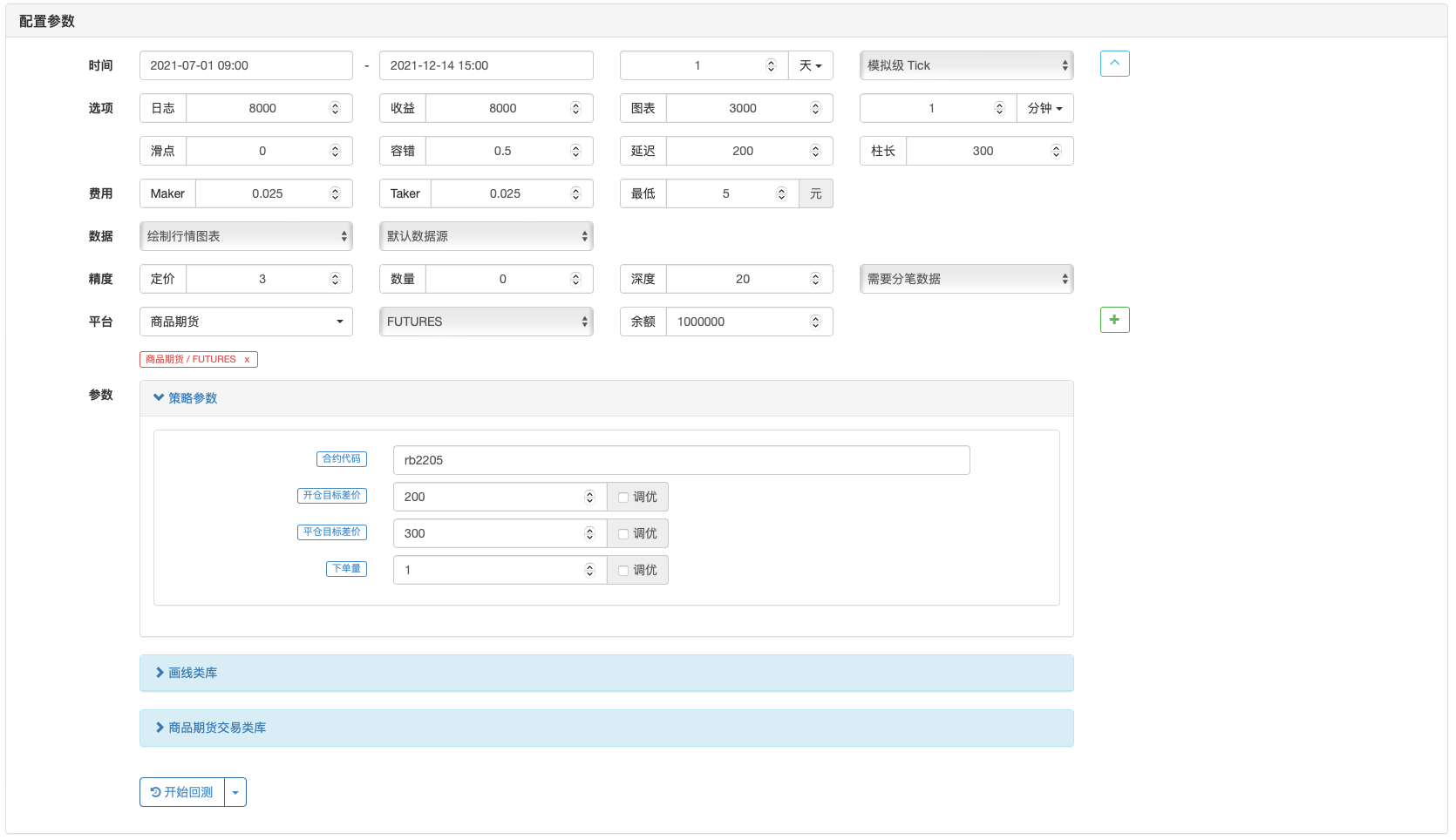

/*backtest

start: 2021-07-01 09:00:00

end: 2021-12-14 15:00:00

period: 1d

basePeriod: 1m

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

*/

// 全局变量

// 每个策略都自带「商品期货交易类库」,$.NewPositionManager()接口函数创建的对象p,实现了一些方法方便获取持仓、下单等,可以参看API文档上模板类库概念的介绍:https://www.fmz.cn/api#模板类库

var p = $.NewPositionManager()

var n = 1 // 可调整的系数,影响挂单价格

// 从挂单数组中找出指定的symbol值代表的合约挂单(未成交的订单)信息,例如symbol为rb2201,即找出所有rb2201合约的挂单

function GetOrders(symbol, orders) {

var ret = []

// 遍历orders

for (var i = 0 ; i < orders.length ; i++) {

if (orders[i].ContractType == symbol) {

// 发现订单的合约代码与symbol的值相等,即放入ret数组

ret.push(orders[i])

}

}

// 返回ret数组

return ret

}

// 撤销指定的合约代码为symbol的所有挂单(未成交的订单)

function CancelOrders(symbol, orders) {

// 遍历orders

for (var i = 0 ; i < orders.length ; i++) {

if (orders[i].ContractType == symbol) {

// 撤销订单

exchange.CancelOrder(orders[i].Id, orders[i])

Sleep(500)

}

}

}

// 下单函数,distance为下单方向。price为下单价格。amount为下单数量(合约张数)

function trade(distance, price, amount) {

var tradeFunc = null

// 根据参数distance给tradeFunc赋值具体的下单函数引用

if (distance == "buy") {

tradeFunc = exchange.Buy

} else if (distance == "sell") {

tradeFunc = exchange.Sell

} else if (distance == "closebuy") {

tradeFunc = exchange.Sell

} else {

tradeFunc = exchange.Buy

}

// 设置下单方向

exchange.SetDirection(distance)

// 执行下单函数并返回

return tradeFunc(price, amount)

}

// 开多头仓位

function openLong(price, amount) {

return trade("buy", price, amount)

}

// 开空头仓位

function openShort(price, amount) {

return trade("sell", price, amount)

}

// 平多头仓位

function coverLong(price, amount, pos) {

var direction = pos.Type == PD_LONG ? "closebuy_today" : "closebuy"

return trade("closebuy", price, amount)

}

// 平空头仓位

function coverShort(price, amount, pos) {

var direction = pos.Type == PD_LONG ? "closebuy_today" : "closebuy"

return trade("closesell", price, amount)

}

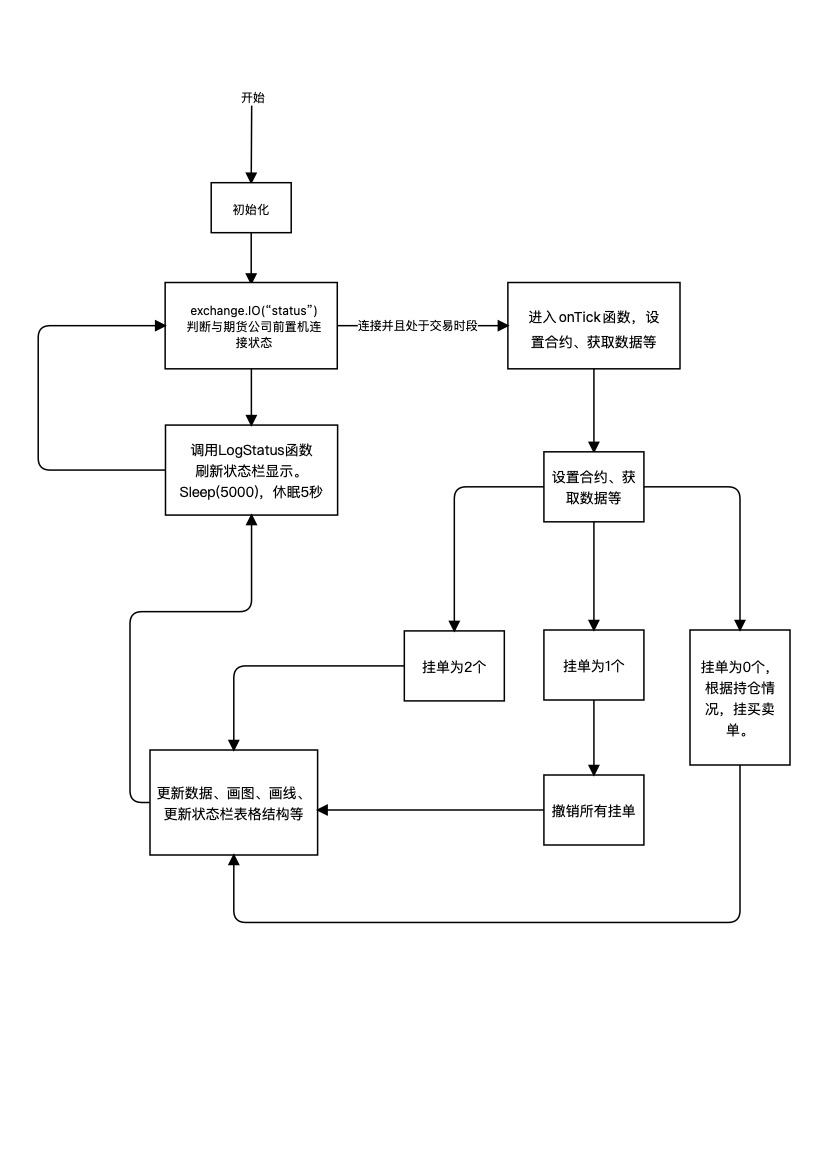

// 策略主逻辑

function onTick() {

// 首先设置当前操作的合约为symbol,如果symbol的值为rb2201,即当前行情、交易等都是操作rb2201合约

var info = exchange.SetContractType(symbol)

if (!info) {

// 如果设置、订阅合约失败,直接返回

return

}

// 获取K线数据,用于策略画图

var r = exchange.GetRecords()

if (!r) {

// K线数据获取失败,直接返回

return

}

$.PlotRecords(r, symbol) // 使用「画线类库」模板画图,画线类库可以在FMZ平台策略广场搜索、复制到自己的策略库,使用

// 获取当前所有挂单

var allOrders = exchange.GetOrders()

if (!allOrders) {

// 获取失败直接返回

return

}

var orders = GetOrders(symbol, allOrders) // 使用上面实现的GetOrders函数筛选出合约为symbol的值的挂单

// 检测挂单

var buyOrder = null // 买入的订单

var sellOrder = null // 卖出的订单

if (orders.length == 2) { // 当symbol的值的合约,挂单数量是2时

for (var i = 0 ; i < orders.length ; i++) { // 遍历orders查找出买单、卖单

if (orders[i].Type == ORDER_TYPE_BUY) {

buyOrder = orders[i]

} else if (orders[i].Type == ORDER_TYPE_SELL) {

sellOrder = orders[i]

}

}

if (!buyOrder || !sellOrder) { // 买单、卖单有任意一个不存在时(成交了),撤销其它挂单,返回

CancelOrders(symbol, GetOrders(symbol, _C(exchange.GetOrders)))

return

}

} else if (orders.length == 1) { // 当挂单只有一个时,撤销所有挂单,返回

CancelOrders(symbol, GetOrders(symbol, _C(exchange.GetOrders)))

return

}

// 获取当前行情数据ticker

var ticker = exchange.GetTicker()

if (!ticker) {

// 获取失败,直接返回

return

}

// 获取当前持仓

var pos = exchange.GetPosition()

if (!pos) {

// 获取失败时直接返回

return

}

var longPos = p.GetPosition(symbol, PD_LONG, pos) // 筛选出 多头持仓数据

var shortPos = p.GetPosition(symbol, PD_SHORT, pos) // 筛选出 空头持仓数据

var sellId = null // 用于记录卖单订单ID

var buyId = null // 用于记录买单订单ID

if (longPos && shortPos) { // 同时持有多空仓位

throw "同时持有多空仓位" // 同时有多空持仓为异常情况,抛出错误,停止策略

} else if (orders.length == 0 && !longPos && !shortPos) { // 无持仓,挂开仓的买卖单,等待成交

buyId = openLong(parseInt(ticker.Last - openTarget * n - info.PriceTick), amount) // 下单,开多

$.PlotHLine(parseInt(ticker.Last - openTarget * n - info.PriceTick), "buy", "red") // 在图表上标记出水平线,表示挂单位置

sellId = openShort(parseInt(ticker.Last + openTarget * n + info.PriceTick), amount) // 下单,开空

$.PlotHLine(parseInt(ticker.Last + openTarget * n + info.PriceTick), "sell", "green") // 在图表上标记水平线,表示挂单位置

} else if (orders.length == 0 && longPos && !shortPos) { // 只持有多头持仓

buyId = openLong(parseInt(ticker.Last - openTarget * n - info.PriceTick), amount) // 下单,开多,加仓

$.PlotHLine(parseInt(ticker.Last - openTarget * n - info.PriceTick), "buy", "red")

sellId = coverLong(parseInt(longPos.Price + closeTarget * Math.min(amount / longPos.Amount, 1) + info.PriceTick), longPos.Amount, longPos) // 下单,平多仓

$.PlotHLine(parseInt(longPos.Price + closeTarget * Math.min(amount / longPos.Amount, 1) + info.PriceTick), "sell", "green")

} else if (orders.length == 0 && !longPos && shortPos) { // 只持有空头持仓

buyId = coverShort(parseInt(shortPos.Price - closeTarget * Math.min(amount / shortPos.Amount, 1) - info.PriceTick), shortPos.Amount, shortPos) // 下单,平空仓

$.PlotHLine(parseInt(shortPos.Price - closeTarget * Math.min(amount / shortPos.Amount, 1) - info.PriceTick), "buy", "red")

sellId = openShort(parseInt(ticker.Last + openTarget * n + info.PriceTick), amount) // 下单,开空,加仓

$.PlotHLine(parseInt(ticker.Last + openTarget * n + info.PriceTick), "sell", "green")

}

if (orders.length == 0 && (!sellId || !buyId)) { // 有任意挂单失败,撤销所有挂单,直接返回

CancelOrders(symbol, GetOrders(symbol, _C(exchange.GetOrders)))

return

}

// 用于显示,状态栏持仓表格

var tblPos = {

"type" : "table",

"title" : "持仓",

"cols" : ["持仓品种", "数量", "价格", "方向", "浮动盈亏"],

"rows" : []

}

// 写入数据

if (longPos) {

tblPos.rows.push([longPos.ContractType, longPos.Amount, longPos.Price, longPos.Type == PD_LONG ? "多" : "空", longPos.Profit])

}

if (shortPos) {

tblPos.rows.push([shortPos.ContractType, shortPos.Amount, shortPos.Price, shortPos.Type == PD_LONG ? "多" : "空", shortPos.Profit])

}

// 用于显示状态栏挂单表格

var tblOrders = {

"type" : "table",

"title" : "挂单",

"cols" : ["订单品种", "数量", "价格", "方向"],

"rows" : []

}

// 写入数据

if (buyOrder) {

tblOrders.rows.push([buyOrder.ContractType, buyOrder.Amount, buyOrder.Price, buyOrder.Type == ORDER_TYPE_BUY ? "买" : "卖"])

}

if (sellOrder) {

tblOrders.rows.push([sellOrder.ContractType, sellOrder.Amount, sellOrder.Price, sellOrder.Type == ORDER_TYPE_BUY ? "买" : "卖"])

}

// 获取账户资产信息

var acc = exchange.GetAccount()

if (!acc) {

return

}

var tblAccount = $.AccountToTable(exchange.GetRawJSON(), "资金信息") // 使用商品期货交易类库的模板接口函数$.AccountToTable返回一个表格结构,用于在状态栏上显示资产信息表格

// 返回这些tbl结构的数组

return [tblPos, tblOrders, tblAccount]

}

function main() {

var msg = null // 用于接收表示连接状态的字符串

var tbls = null // 用于接收tbl结构数组

while (true) {

if (exchange.IO("status")) { // 判断是否和期货公司前置机连接

if ($.IsTrading(symbol)) { // 判断合约代码为symbol值的合约,当前是否是交易时段

var ret = onTick() // 执行策略主逻辑

if (ret) { // 如果返回了表格数据,而不是空

tbls = ret // 更新tbls

}

msg = "已连接" // 更新msg

}

} else {

msg = "未连接" // 更新msg

}

// 使用LogStatus在FMZ平台策略页面,状态栏上显示,时间、连接状态、表格

LogStatus("时间:", _D(), "连接状态:", msg, "\n", "`" + JSON.stringify(tbls) + "`")

Sleep(5000) // 每次循环,暂停5000毫秒即5秒,该策略不用频繁检测,所以设置5000毫秒

}

}

策略地址:https://www.fmz.cn/strategy/335378

策略为教学策略,学习策略设计为主,实盘慎用,策略公开可以自行优化、修改。

ATFX金银汇招商

0

文章3

关注0

粉丝ATFX外汇黄金平台诚招个人公司资管机构代理,佣金平仓就反。不卡盘,不滑点,对冲,拨头皮,秒单,EA等无任何交易限制。正规平台支持长期大资金盈利出金。受英国FCA,塞浦路斯,毛里求斯等多重监管的在线差价合约经纪商。 ATFX代理咨询:85292029084(微信) QQ:1171513819 微信:AT5050