本文考察的标的是通过如下优化问题求解得出的组合:

其中,w为股票在组合中的权重向量,wb为股票在基准指数上的权重,r为股票预期收益率,f为股票在各个因子上的暴露矩阵,fub为设定的因子敞口上限。本文即考察fub的设置对优化组合的影响。

长期来看,若收益预测模型是有效的,则上限越大,组合所能达到的超额收益越高;但同时模型也会出现短期失效,几乎不存在一直有效的因子和模型,因此上限越大,在模型失效时产生的回撤和风险也越大。在下文中,我们将优化问题中预先设定的fub,称为敞口上限;而将最终得到的优化组合在各个因子上的暴露称之为实际敞口。

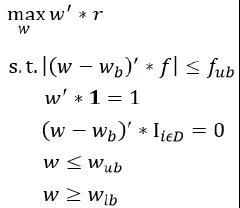

将因子敞口上限从0.1逐渐增加至1,图1和图2分别展示了不同敞口上限下,沪深300优化组合、中证500优化组合的收益风险表现。整体来看,随着风险敞口上限增大,组合所能达到的超额收益越高,但同时跟踪误差(波动率)和最大回撤也越大,与直观一致。从收益风险指标来看,随着敞口上限逐渐增加,组合收益回撤比和信息比呈现先上升后下降趋势。表明当敞口上限较小时,增加上限会大幅增加组合收益,而对组合风险影响相对较小。

从影响程度来看,敞口上限对中证500指数优化组合超额收益的影响更为明显。上限由0.1增加至1时,超额收益由6.94%增加至33.81%,增加了3.87倍。而对于沪深300指数增强组合,当上限由0.1增加至1时,超额收益由8.29%增加至19.80%,增加了1.39倍。

从最优参数来看,当敞口上限为0.3时,沪深300增强组合收益风险表现最优。年化超额14.32%,最大回撤2.33%,波动率3.10%,相应的收益回撤比和信息比例分别为6.15和4.31。对于中证500指数增强组合,当敞口上限设为0.6时,组合收益表现最优,年化超额29.45%,最大回撤4.93%,相应的收益回撤比和信息比分别为5.98和4.43。

总结来看,随着设定的敞口上限逐渐增加,优化组合可获得的超额收益逐渐增加,但同时最大回撤和波动率也相应增加。从收益风险比来看,适合不同标的指数增强组合的敞口上限存在差异。

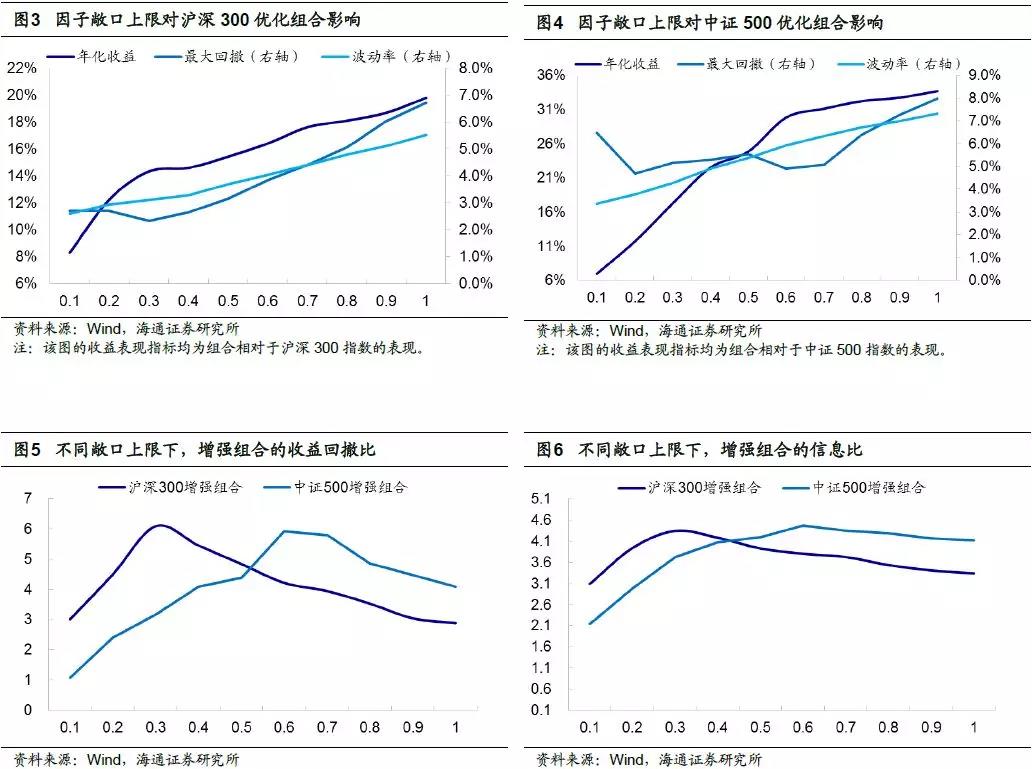

在同样的敞口限制下,沪深300优化组合在很多因子上的暴露都未达到上限,而中证500优化组合在绝大部分因子上都达到上限。下图展示了在0.5的敞口上限下, 2017.08-2018.07期间优化组合在各个因子上的平均实际敞口。

结果显示,对于中证500优化组合,除反转因子的实际敞口在0.3左右外,其余因子的实际敞口都接近于0.5,所有因子的平均实际敞口为0.44,接近于预先设定的上限0.5。而沪深300优化组合,除ROE同比和分析师覆盖度因子的实际敞口超过0.3以外,其余因子的实际暴露都在0.3以下,所有因子的平均实际暴露仅为0.26,远低于预先设定的上限0.5。优化组合不一定会达到预先设定的敞口上限。

2.2组合的收益取决于实际达到的敞口,而非预先设定的敞口上限

增加敞口上限,是否能大幅增加优化组合的超额收益,在一定程度上取决于最终得到的优化组合的实际敞口。若增加上限时,实际达到上限的因子数少,平均实际敞口低,则收益增加空间有限。

由前一节的分析可知,随着敞口上限逐渐增加,中证500优化组合超额收益大幅增加,而沪深300增强组合收益增加的速度则相对较为缓慢。这一区别从优化组合实际达到的敞口对比中即可看出。如下两图分别展示了沪深300和中证500优化组合的实际敞口,以及达到敞口上限的因子数占比。

结果显示,随着敞口上限逐渐增加,中证500优化组合的实际敞口远高于沪深300优化组合。特别地,在0.1-0.5的范围内,中证500优化组合实际暴露增加的速度最快;对比前文组合超额收益与敞口上限的关系图可发现,这一区间也是中证500优化组合超额收益增加幅度最大的区间。

对于沪深300指数优化组合,当敞口上限大于0.2时,实际达到敞口上限的因子数已少于50%。随着敞口上限增加,优化组合的实际暴露仅缓慢增加,因此优化组合的收益增幅远小于中证500指数优化组合。

总结来看,在风险控制组合的构建过程中,最终得到的组合在各个因子上的暴露并不一定会达到预先设定的敞口上限;而决定超额收益的是组合的实际敞口,而非预先设定的敞口上限。

在敞口上限较低时,沪深300指数优化组合的实际敞口已远低于敞口上限,因此增加上限对沪深300指数优化组合收益的影响相对较小。而在一个相对较大的敞口上限区间内,增加上限时,中证500指数优化组合的实际敞口增幅大,因此增加上限对中证500指数优化组合收益的影响相对较大。

3.1标的指数特征

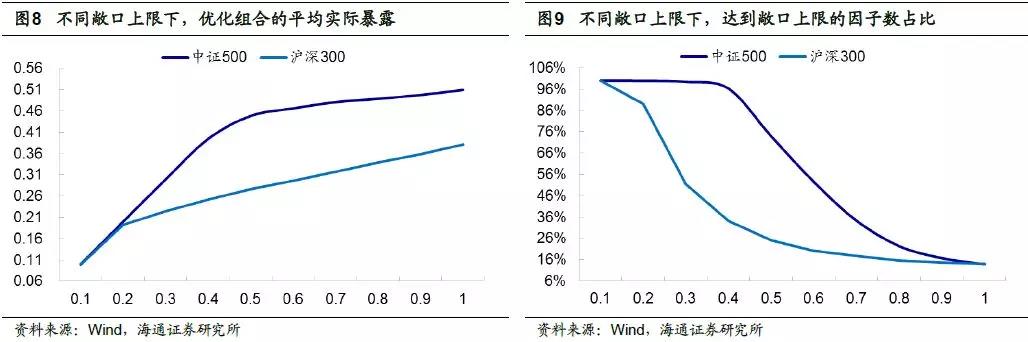

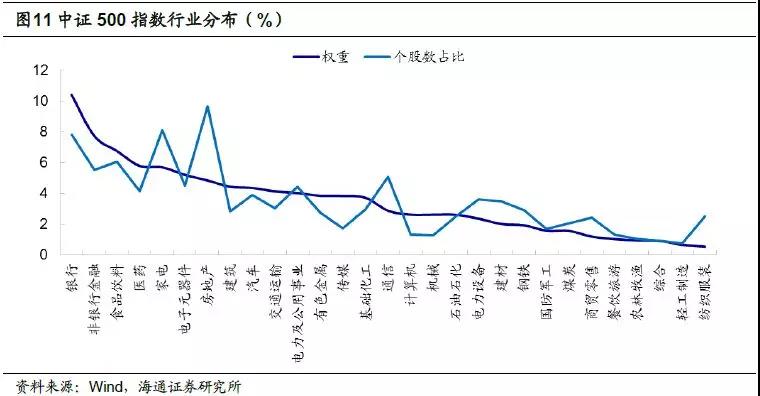

如前所述,随着敞口上限逐渐增大,不同标的指数的优化组合实际达到的暴露存在较大差异。在0.5的敞口上限下,中证500增强组合在大部分因子上的实际暴露均达到上限,而沪深300指数增强组合仅在少部分因子上的暴露达到上限。造成两者差异的原因主要在于,我们的优化限制条件中,除有因子敞口上限外,还设置了行业中性。

对比沪深300指数和中证500指数的行业分布可发现,前者相对较为集中,银行和非银金融行业市值占比33%(以2018年7月底的数据为例),但这两个行业的个股数仅有86个,占比2.43%。换言之,对于沪深300增强组合,需在2.4%的股票中选出市值占比33%的股票,行业中性对组合的约束性大。为满足行业中性的限制,沪深300增强组合在很多因子上的敞口都未达到上限。

而对于中证500指数,行业市值占比和股票个数占比无明显差异,行业中性对组合的约束性相对较小。因此,在一定范围内,优化组合在很多因子上的暴露都可达到上限,以最大化组合收益。

3.2有效因子数

有效因子类型越多,每个因子对组合收益的相对贡献越小,最终得到的优化组合实际达到的敞口也相对更低。

以中证500优化组合为例,下图展示了包含不同因子数目的收益率预测模型下,在相同的限制条件下,优化组合最终达到的平均实际暴露序列。其中,“5因子”是指收益率预测模型包含了市值、非线性市值、反转、换手率、波动率5个因子;“7因子”是指除上述5因子外,还包含估值、流动性;“9因子”是指除上述7因子外,还包含盈利、盈利增长;“10因子”是指除上述9因子外,还包含分析师覆盖度;“11因子”是指除上述10因子外,还包含异质动量因子。

图形结果显示,“5因子”模型实际敞口最高,平均达到的实际敞口为0.79,优化组合在大部分因子上的暴露均达到设定的敞口上限1。“11因子”模型实际敞口最低,平均为0.51。有效因子数量越多,优化组合实际达到的敞口越低,与前文分析结果一致。

总结来看,标的指数特征、有效因子数等,都会影响优化组合的实际暴露。从标的指数特征来看,沪深300指数行业市值分布较为集中,为满足行业中性的限制,在一个相对较低的敞口上限下,沪深300增强组合在很多因子上的暴露已未达上限。而中证500指数行业分布较为分散,行业中性对组合的约束性较小,因此组合在很多因子上的暴露都可达到上限,以最大化组合预期收益。此外,有效因子种类越多,每个因子对组合收益的相对贡献较小,最终得到的优化组合实际达到的敞口也相对更低。

4.1以前期平均实际暴露作为最新一期敞口上限

如前所述,标的指数特征不同,其对应的优化组合所适合的敞口上限会有所差异;有效因子的数量也会影响敞口上限的选择。因此不同的模型、不同标的指数的增强组合,不一定会适用同一个敞口上限。本节考察一种不涉及未来数据的、滚动确定敞口上限的方法。

由前文所知,预先设定的敞口上限并不一定是最终优化组合达到的敞口;也就是随着敞口上限设定增加,实际敞口并不一定大幅增大。因此,我们可考察过去一段时间,在一个相对较大的敞口上限下,优化组合的实际敞口,将此实际敞口的平均水平(或中位数)作为最新一期敞口上限的设定值。

以设定2018年7月底的敞口上限为例,我们先预先设定一个相对较大的敞口上限如1,然后考察在此上限下,前1年(即2017.07-2018.06)优化组合在各个因子上的实际暴露均值(下图)。结果显示,组合实际达到的敞口随时间变动小,且中证500指数实际达到的敞口均高于沪深300指数,与前文的最优参数特征一致。将这1年间的实际敞口等权平均,即为2018年7月应设定的敞口上限。

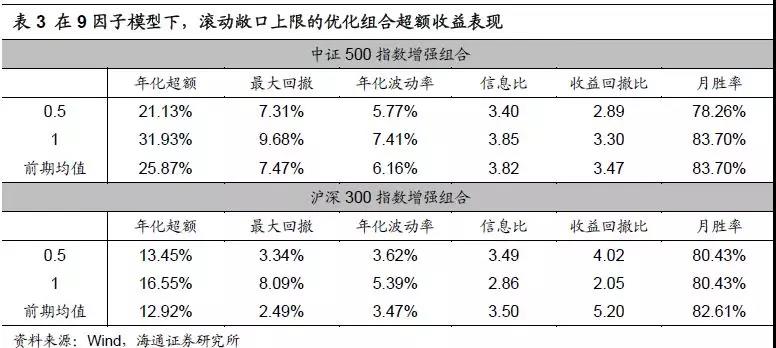

下表展示了按照如上滚动确定敞口上限方法获得的增强组合,相对于基准指数的超额收益表现。其中,“前期敞口均值”是指,最新一期的敞口上限是前1年实际敞口的均值;“前期敞口中位数”是指,最新一期的敞口上限是前1年实际敞口中位数。整体来看,无论是按照前期敞口均值还是中位数来确定敞口上限,最终得到的优化组合表现均不会太差,虽然收益风险比略低于前文中的最优参数,但在0.1-1之间10档敞口上限中,排名靠前,在前3左右。

按照前期实际敞口均值来确定敞口上限的沪深300优化组合年化超额14.84%,相应的年化波动率为3.38%,信息比和收益回撤比分别为4.09和5.16。从时间序列角度来看,增强组合在81.5%的月份均跑赢基准指数;分年度来看,组合在大部分年份的超额收益均在10%以上。从持仓个股数来看,每期大概选择80-90只股票,其中60只左右属于沪深300指数成分股,个数占比71.2%。由于沪深300指数成分股以外的股票大部分市值均小于成分股内股票,因此成分股内的个股市值占比高于个股数占比,为81.6%。

4.2不同收益率预测模型下的效果

因子体系在不断完善,因此有效的敞口确定方法须适应变动的收益率预测模型。常用的收益率预测模型通常包含9个因子:市值、非线性市值、换手率、反转、波动率、估值、流动性、ROE及ROE增长。本节考察在这种常用的因子体系下,按照上述方法动态确定敞口上限是否仍然合适。

对于中证500优化组合,在固定敞口上限下,上限为1的组合年化收益远高于上限为0.5的组合,但同时风险也相对较大,最大回撤达9.68%,年化波动率7.41%。从整体收益风险比来看,上限为1时的组合优于上限为0.5的组合。而滚动确定敞口上限的组合,相比于固定上限0.5的组合,在没有明显增加风险的情况下,增加了年化超额收益,因此整体收益风险比较高,同时风险也在一个相对可控的范围内。而对于沪深300优化组合,滚动敞口上限的组合大幅降低了回撤,因此收益风险比也高于固定敞口上限的组合。

需要提及的一点是,本文提出滚动确定上限方法的目的并非在于得到最优的模型收益表现,而是提出一个适用面相对较广的敞口上限确定方法。从一个最直观的例子来看,对于中证500增强组合,在9因子模型下,敞口上限设为1的组合收益风险比更高;而沪深300指数增强组合则是在敞口上限为0.5时,收益表现更优。按照固定的敞口上限设置并不能满足不同标的增强组合的构建。而滚动确定敞口上限的方法灵活性相对更高,因此在不同模型体系下都能获得相对较优的收益表现。

在风险控制模型中,因子敞口上限的设置会同时影响优化组合的收益和风险。敞口上限对不同标的指数优化组合超额收益的影响存在差异,敞口上限增加,沪深300优化组合超额收益增幅相对较小,而中证500优化组合超额收益增幅则相对较大。决定优化组合超额收益的是组合的实际暴露,而非预先设定的敞口上限。

沪深300指数行业市值分布较为集中,为满足行业中性的限制,即使增加因子敞口上限,优化组合在很多因子上的暴露也并不一定增加,因此超额收益增幅有限。而对于中证500指数,行业市值分布和个股数分布无明显差异,行业中性对优化组合约束性相对较小。敞口上限增加,优化组合在很多因子上的实际暴露均相应增加,因此超额收益增幅相对较大。

有效因子种类越多,每个因子对组合收益的相对贡献越小,最终得到的优化组合实际达到的敞口也相对更低。除固定敞口敞口上限外,还可采用滚动方法确定上限值。

风险提示:有效因子变动风险,风险因子遗漏风险,优化模型失效风险。

延伸阅读:

7人赞赏收藏

7人赞赏收藏

春风吹去杨柳绿

0

文章1

关注0

粉丝什么是风险敞口因子?