本篇文章我们一起来讨论一些关于概率的内容。贝叶斯定理可能大家经常关注“概率”、“统计”、甚至“机器学习”方面的内容时会听到,关于这个公式的推导是比较复杂的,所以这里不再赘述。我们来换个角度讲一点简单、容易的理解。

P(A|B) = P(B|A) * P(A) / P(B)

这个公式看起来很简单,我们通过一个模型来理解。

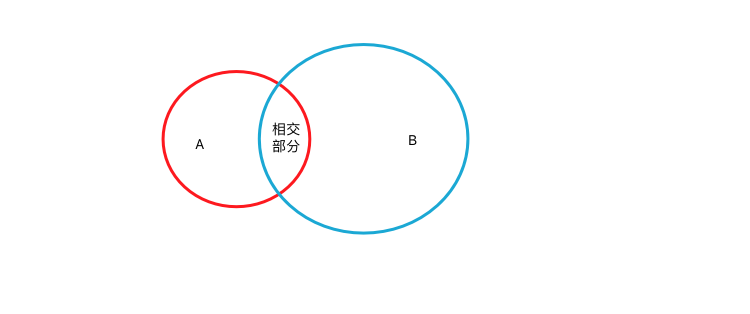

我们假设在一个平面上有2个面积不同的圆,即圆A,圆B。这两个圆有相交部分。然后这个平面上方开始随机位置掉落小球,一共掉落了N个小球。其中落到圆A中的小球个数为NA个,落入圆B中的小球有NB个,落入圆A、圆B相交部分的小球有NAB个。

那我们就可知:

P(B|A) * NA = NAB = P(A|B) * NB

P(B|A) * NA / N = P(A|B) * NB / N // 等式两边同时除以N。

P(B|A) * P(A) = P(A|B) * P(B) // NA / N 就是小球掉落到圆A的概率,NB / N 同理。

P(B|A) * P(A) / P(B) = P(A|B)

P(A|B) = P(B|A) * P(A) / P(B)

发现这个模型等式,最后变形之后就是贝叶斯定理公式。

那么这个公式有什么用呢?日常的应用场景有垃圾邮件识别,例如:

引用知乎上的回答,假设我们有很多邮件,每封邮件都已经标记好了垃圾邮件标记。我们很容易计算出以下概率:

可能您会问,P(B|A)不是可以用P(A)和P(B)计算出来么?确实可以,不过此处的P(B|A)并不是由基础的P(A)和P(B)计算得出。而是由样本中大量的数据统计而来的概率。我们由上述的三个概率可以得出,出现词W的邮件是垃圾邮件的概率:

P(A|B) = P(A)*P(B|A)/P(B) = 邮件中出现词W的概率 * 垃圾邮件中出现词W概率 / 是垃圾邮件的概率

这个模型中对垃圾邮件学习的过程就是计算P(A|B)的过程。一封垃圾邮件中会有很多词被包含,所以需要不断地尝试不同词组的组合,直至找到概率大于预期概率的词W或一组词W1,W2等。然后就可以用得到的词计算,判断新的邮件是不是垃圾邮件。

商品期货上我们可以来判断不同品种的行情相关性,例如我们判断如果rb螺纹钢当前BAR是阳线,那么hc热卷当前BAR也是阳线的概率。

下面来动手构建这个程序模型,FMZ.CN策略源码:

/*backtest

start: 2022-04-01 09:00:00

end: 2022-04-25 15:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

*/

function test(pRa, pRb) {

if (pRa.length < 100 || pRb.length < 100 || pRa[pRa.length - 1].Time != pRb[pRb.length - 1].Time) {

return

}

// 检查

var ia = pRa.length - 1

var ib = pRb.length - 1

while (1) {

if (pRa[ia].Time != pRb[ib].Time) {

Log(ia, ib, _D(pRa[ia].Time), _D(pRb[ib].Time))

throw "检查不通过"

}

if (ia == 0 || ib == 0) {

break

}

ia--

ib--

}

var sumPlusA = 0

var sumPlusB = 0

var sumPlusAB = 0

var maxLen = Math.min(pRa.length, pRb.length)

ra = []

rb = []

for (var i = pRa.length - maxLen ; i < pRa.length ; i++) {

ra.push(pRa[i])

}

for (var i = pRb.length - maxLen ; i < pRb.length ; i++) {

rb.push(pRb[i])

}

for (var i = 0 ; i < ra.length ; i++) {

if (ra[i].Close > ra[i].Open) {

sumPlusA++

}

if (rb[i].Close > rb[i].Open) {

sumPlusB++

}

if (rb[i].Close > rb[i].Open && ra[i].Close > ra[i].Open) {

sumPlusAB++

}

if (ra[i].Time != rb[i].Time) {

Log(_D(ra[i+1].Time), _D(rb[i+1].Time), i+1)

Log(ra.length, rb.length, _D(ra[i].Time), _D(rb[i].Time), maxLen, i, pRa.length, pRb.length)

throw "ra[i].Time != rb[i].Time"

}

}

var p_a = sumPlusA / ra.length

var p_b = sumPlusB / rb.length

var p_ba = sumPlusAB / sumPlusA

var p_ab = p_a * p_ba / p_b

Log("p_ab:", p_ab, "p_a:", p_a, "p_ba:", p_ba, "p_b:", p_b)

return p_ab

}

function main() {

while (1) {

if (exchange.IO("status")) {

exchange.SetContractType("rb2205")

var ra = exchange.GetRecords()

exchange.SetContractType("hc2205")

var rb = exchange.GetRecords()

var ret = test(ra, rb)

LogStatus(ret)

}

Sleep(500)

}

}

代码中做了一些K线数据对齐的判断、处理。

main函数里订阅了2个合约的数据:

exchange.SetContractType("rb2205")

var ra = exchange.GetRecords()

exchange.SetContractType("hc2205")

var rb = exchange.GetRecords()

订阅了螺纹钢2205合约、热卷2205合约。

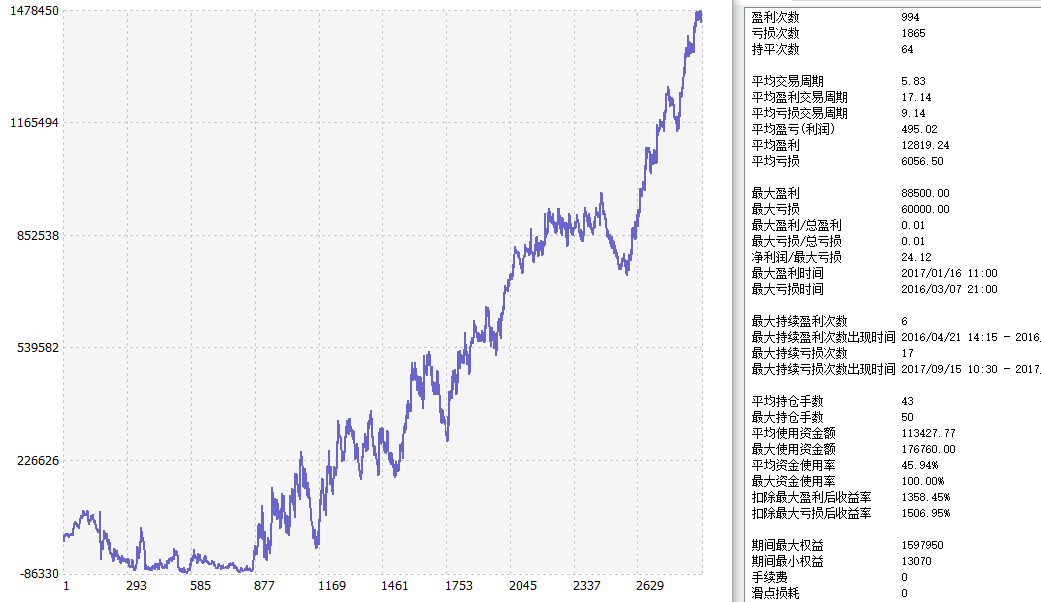

回测运行:

从K线图表上可以看出行情比较类似。

得出的结果,0.9322033898305083 即:热卷当前BAR是阳线,螺纹钢当前BAR也是阳线的概率。说明这两个品种行情相关性很高。

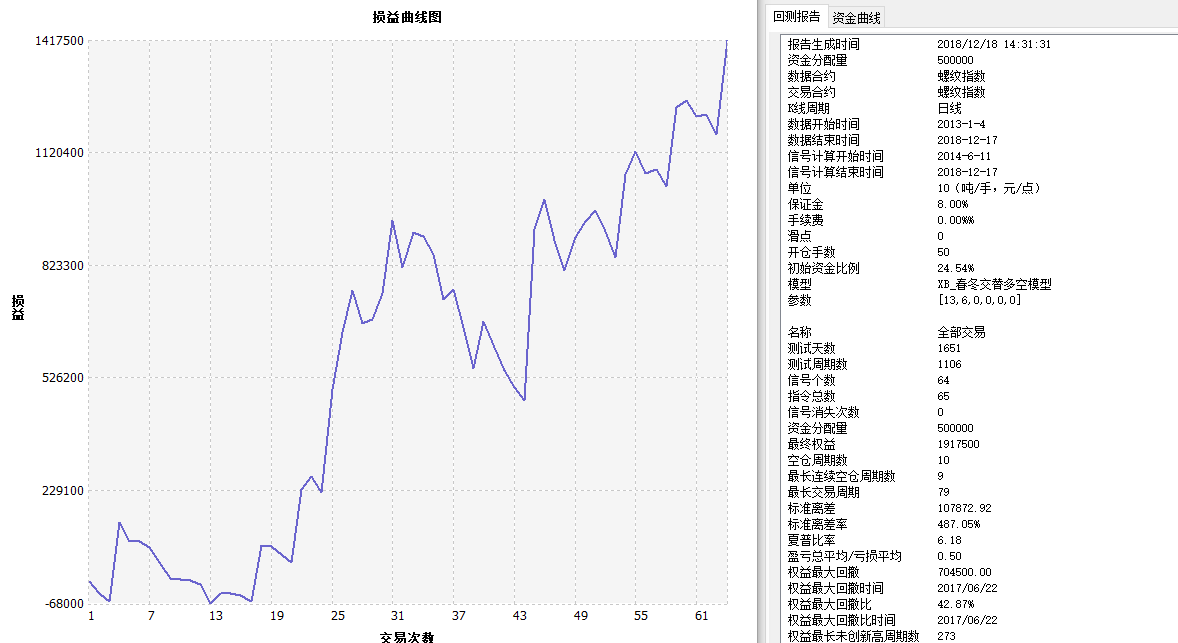

我们可以试下一个和rb螺纹钢不相关的品种,例如鸡蛋,jd2205合约。

结果就说明,这两个合约相关性很差了。

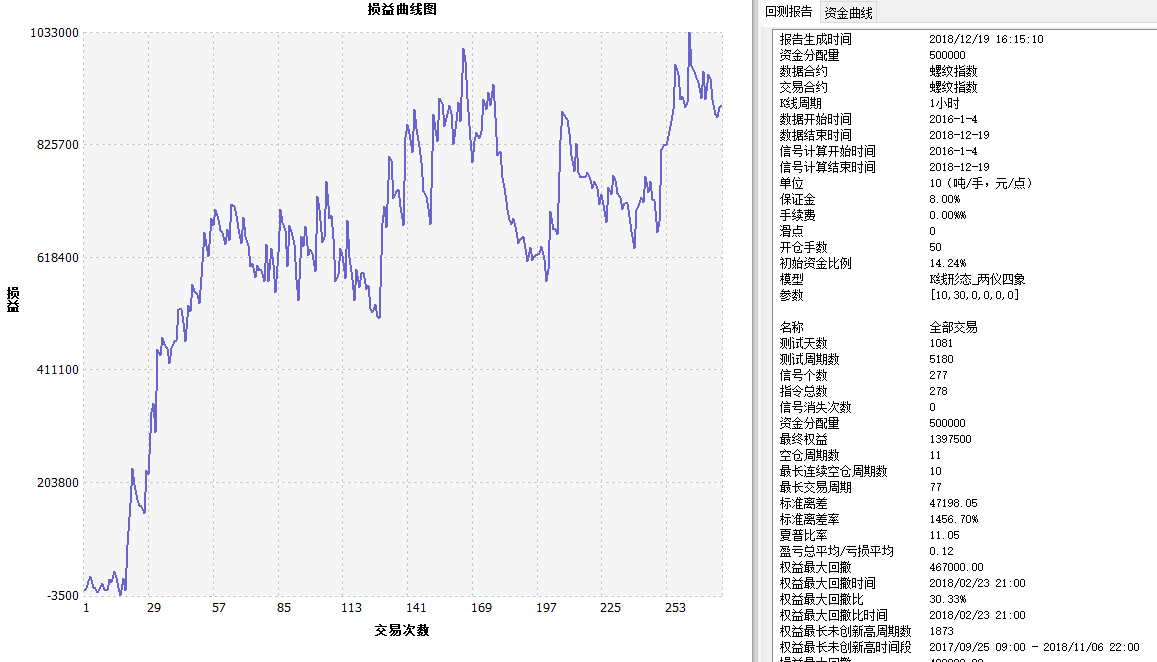

甚至我们还可以试下rb2205和rb2210。

算出P(A|B)为:0.9365079365079366,可见即使是同样的品种的合约,不同交割期的合约行情也存在偏差的可能,跨期套利的机会与风险就在于此。

以上就是小编我在FMZ.CN上学习量化、程序化时的一些心得记录。如有错误,欢迎各位大神指出,相互学习,一起进步!

917418432

0

文章0

关注0

粉丝1:外汇平台选择千万不要选择资金盘,做客损平台。2:平台交易环境,正常交易在20-300毫秒内属于正常(大的财经数据除外)如碰到交易速度很慢的,很容易影响到你的成交价格,LP不稳定。如果瞬间成交和模拟交易速度一样,那说明您交易的平台很有可能没有走LP,对接到国际市场。也就是对赌平台。3:返佣稳定如果你想代理外汇平台,可以关注我,给你最正确的选择。 917418132 QQ