对于一个刚入门的交易者来说这是个好问题,在讲之前,先推荐一本书《Efficiently Inefficient》(作者:Lasse Heje Pedersen)。它对于想了解对冲基金的朋友,是一本很好的启蒙书籍。开始进入正题:从对冲基金的角度讲,量化交易策略可以有以下分类(来自《Efficiently Inefficient》):

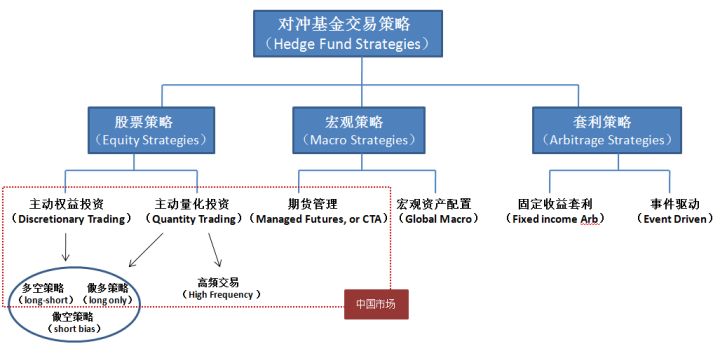

我们可以先把交易策略大体分成三类:1)股票策略 2)宏观策略 3)套利策略。其中,股票策略和宏观策略的收益主要来自投资目标的实际价值(absolute value)的变化,而套利策略的收益来自一对或一组投资目标的相对价值(relative value)的变化。这三者不是完全的**,比如套利策略也有应用于股票市场,宏观资产配置也会借鉴股票策略中基本面分析方法。之所以这么分是因为三者有各自显著的特点。下面我们来逐一介绍:

1)股票策略:股票策略主要指的是单一的应用于股票市场的交易策略。按照人的主观和计算机在策略的参与程度,我们把股票策略分成主动权益投资和主动量化投资。这里的主动投资更准确的翻译是决定型交易,之所以称为主动权益投资,是因为这是业界一般的称呼。主动权益投资主要是靠投资者的主观判断,他们通过对行业和企业的深入调查,形成自己的投资逻辑,然后进行筛选股票。这里又根据交易的限制分为多空策略,做多策略和做空策略。这里提一下做空策略(见于国外),只做空的投资者往往会把目标锁定在,那些对外披露的报告和实际表现不符的公司,然后去调查该公司的财务状况是否作假。该策略类型的代表就是浑水公司(Muddy Waters Research)。

相较于主动权益投资,主动量化投资是把自己的逻辑输入计算机,通过计算机的快速运算,来构建自己的投资组合。它和主动权益投资的区别体现在研究的深度和广度上。量化投资依赖于数据。换句话说,对于那些不是以数据形式存在的信息(比如与他人的谈话),计算机是没法获得的,也无法转化成交易信号。从这个角度来看,量化投资对单一股票的研究深度不如主动权益投资。但是,借助于计算机的快速处理能力,量化投资所构建的自动化模型,能在短时间内消化各种类型的数据信息,并且把它转换成有价值的交易信号。从这个角度来看,量化投资在研究的广度上比主动权益投资更具有优势。在中国的股票市场,目前主要存在的量化交易策略是多因子选股模型(具体不在这里做介绍)和一些基于流动性的高频交易策略。前者更适用于资金规模大的公募基金,后者则适用于追求短期高回报的私募基金。

2)宏观策略:宏观策略的投资范围不局限于单一类型的市场,而是进行全类型市场的投资。这一类型的策略又可以分成以期货为投资工具的CTA策略,和宏观资产配置策略。CTA策略是动量策略的代表作。动量策略又称作趋势型策略。它研究的是价格的变化趋势,基于行为金融学,找到价格变化背后的规律(动量和反转),通过趋势变化的规律赚取收益。CTA通过期货标的物,可以把自己的投资范围扩大到各个类型的资产,这样的目的是为了分散动量策略本身的高风险。宏观资产配置策略多被一些全球资产管理公司以及投行(如德意志银行)采用。策略主要研究的是宏观经济的变化,然后做多或做空某一区域的所有类型的市场。比如如果某资产管理公司相信中国经济会持续高速增长,它就会做多中国的股指,做多中国的国债,做多与中国贸易有关联的大宗商品等等。

3)套利策略:套利在这里是一种方式,因此它理论上可用于不同类型的市场。对于固收类产品,因为未来的现金流动比较固定,所以其价格与到期时间,利率,通胀,信用利差之间的关系更为确定。借助这个特点,投资者能更容易找到固收类产品之间的关系,也产生出更为多样的套利策略。另外,在海外市场,固收类产品有着更丰富的结构特性和相应的衍生品(如CDS)作为辅助,所以相应的策略比国内市场更为多样。事件驱动类的套利一般用在兼并收购这类事件,通过预测事件是否成功,从而做多或做空与参与者相关的股票,债券等产品。

当然,策略的分类方式不是固定的。本篇只是借助《Efficiently Inefficient》的对冲基金策略的分类方式对几个常见的交易策略进行了介绍。细化到量化交易的策略,可以包括股票市场的多因子选股模型,高频交易,CTA,宏观资产配置,固定收益套利等。像高频交易,固定收益套利这类的策略,底下还有很多细分的量化交易策略。具体的,可以看看专门这方面的书籍。

ATFX金银汇招商

0

文章3

关注0

粉丝ATFX外汇黄金平台诚招个人公司资管机构代理,佣金平仓就反。不卡盘,不滑点,对冲,拨头皮,秒单,EA等无任何交易限制。正规平台支持长期大资金盈利出金。受英国FCA,塞浦路斯,毛里求斯等多重监管的在线差价合约经纪商。 ATFX代理咨询:85292029084(微信) QQ:1171513819 微信:AT5050