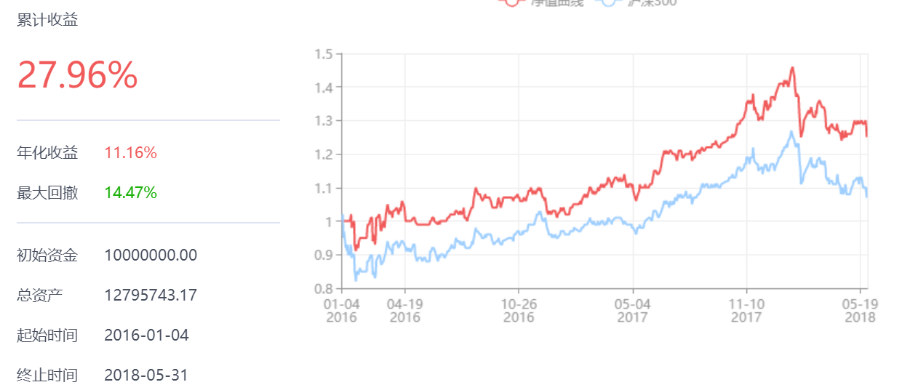

在统计套利中,除了基于产业经济上的联系建立配对组合外,也可通过统计方法挖掘配对组合间的相关关系,尽管相关不一定协整,但可为协整检验提供预处理。

Pearson 相关系数评估两个连续变量之间的线性关系。当一个变量中的变化与另一个变量中的成比例变化相关时,这两个变量具有线性关系。

皮尔森相关系数是一种线性相关系数,因此如果两个变量呈线性关系的时候,具有最大的显著性。对于非线性关系(例如幂函数关系),则其对相关性的检测功效会下降。

斯皮尔曼相关性系数,通常也叫斯皮尔曼秩相关系数。“秩”,可以理解成就是一种顺序或者排序,Spearman评估两个连续变量之间的单调关系。在单调关系中,变量倾向于同时变化,但不一定以恒定的速率变化。Spearman 相关系数基于每个变量的秩值(而非原始数据)。

计算过程就是:首先对两个变量(X, Y)的数据进行排序,然后记下排序以后的位置(X’, Y’),(X’, Y’)的值就称为秩次,秩次的差值就是上面公式中的di,n就是变量中数据的个数,最后带入公式就可求解结果。举个例子吧,假设我们实验的数据如下:

带入公式,求得斯皮尔曼相关性系数:ρs= 1-6*(1+1+1+9)/6*35=0.657,也就是说,我们不用管X和Y这两个变量具体的值到底差了多少,只需要算一下它们每个值所处的排列位置的差值,就可以求出相关性系数了。

Spearman 和Pearson相关系数在算法上完全相同. 只是Pearson相关系数是用原来的数值计算积差相关系数, 而Spearman是用原来数值的秩次计算积差相关系数。Pearson相关系数适用条件为两个变量间有线性关系、变量是连续变量、变量均符合正态分布。若上述有条件不满足则考虑用Spearman相关系数。但是要注意,皮尔逊相关系数度量线性比例关系,斯皮尔曼相关系数度量单调关系,若是下图的两变量关系,二者都处理不OK。

相关系数r的取值范围是-1≤r ≤ 1,两者的相关性判定标准是一致的,不详述了。温馨提示,由样本数据算得的相关系数是否具有统计学意义,需要做假设检验,皮尔逊相关系数与斯皮尔曼相关系数的假设检验在网上都容易找到解决办法,不再详述。给个网址:download.bioon.com.cn/upload/201111/20165116_2152.ppt

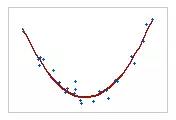

其中 为两种商品期货的收盘价。在每个商品交易所内对交割日期相同的商品期货进行两两配对,并计算其SSD,挑选出每个交割月份组合配对中SSD最小的组合,将其作为配对交易的预备配对组合。

为两种商品期货的收盘价。在每个商品交易所内对交割日期相同的商品期货进行两两配对,并计算其SSD,挑选出每个交割月份组合配对中SSD最小的组合,将其作为配对交易的预备配对组合。

相关推荐: