1 前言

单就套利而言,有许多种不同类型的策略。有风险有限的期现套利、基于协整关系的统计套利、较高风险的跨品种套利和跨市场套利,本期为大家发布经典的套利对冲策略。

金融学上,对冲(hedge)指特意减低另一项投资的风险的投资。它是一种在减低商业风险的同时仍然能在投资中获利的手法。一般对冲是同时进行两笔行情相关、方向相反、数量相当、盈亏相抵的交易。行情相关是指影响两种商品价格行情的市场供求关系存在同一性,供求关系若发生变化,同时会影响两种商品的价格,且价格变化的方向大体一致。方向相反指两笔交易的买卖方向相反,这样无论价格向什么方向变化,总是一盈一亏。当然要做到盈亏相抵,两笔交易的数量大小须根据各自价格变动的幅度来确定,大体做到数量相当。

2 套利对冲策略的概念

举个例子:

大连商品交易所在2017年11月17日,豆油1801合约(A)价格报价5958元每吨,棕榈油1801合约(B)报价5478元每吨,如果采取对冲套利交易,有两种策略:

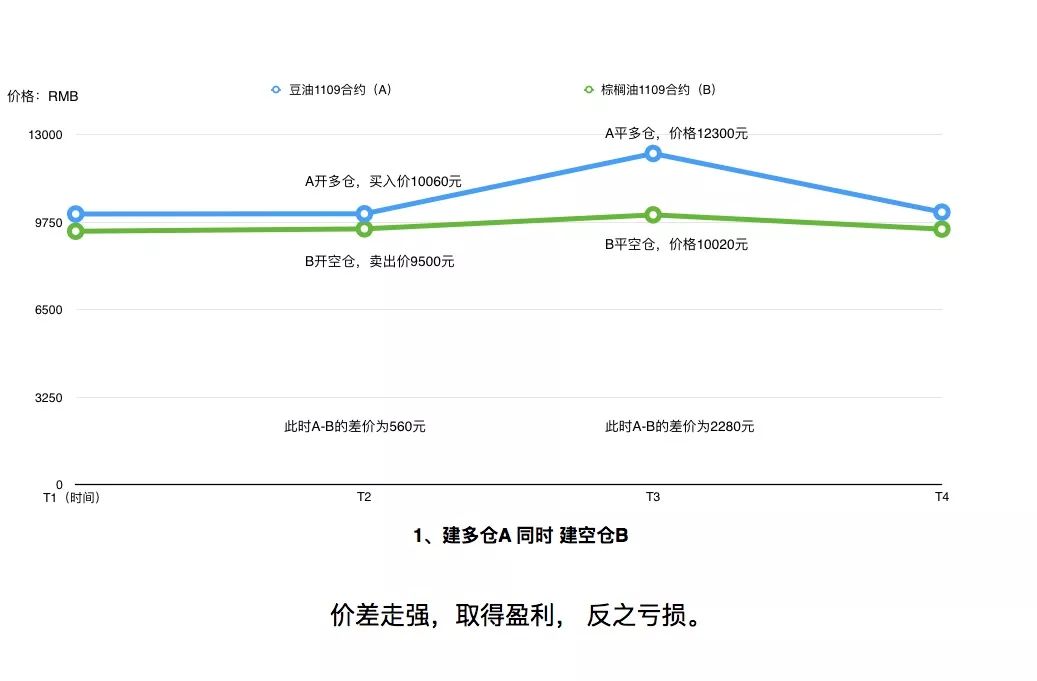

1、建多仓A 同时 建空仓B

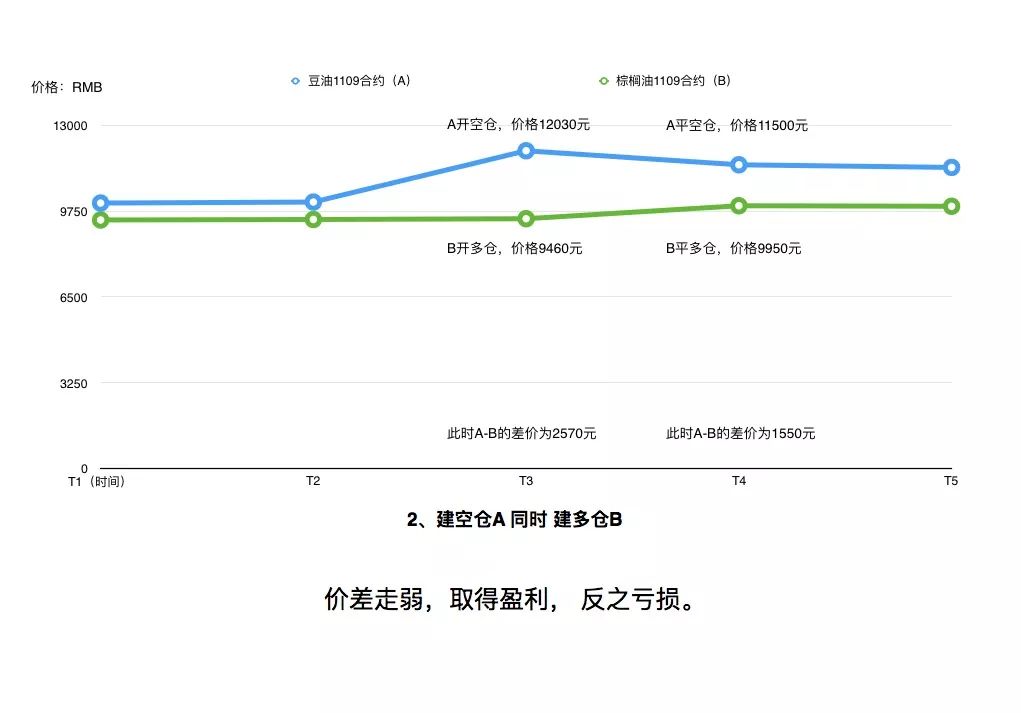

2、建空仓A 同时 建多仓B

建多仓A 同时 建空仓B,就是买入豆油1109合约,卖出棕榈油1109合约,价差走强,取得盈利,反之亏损。

建空仓A 同时 建多仓B,就是卖出豆油1109合约,买入棕榈油1109合约,价差走弱,取得盈利,反之亏损。

通过上面的例子,可以看到,相对于方向性bate策略而言,对冲策略的系统性风险更小。该策略在买入一种合约的时候同时卖出另一种合约,尽最大可能规避系统性风险,赚取价差利润,提取市场Alpha。这种交易方式就是对冲套利。

做多价差:建多仓A 同时 建空仓B(如下图)

做空价差:建空仓A 同时 建多仓B(如下图)

3 套利对冲策略的优点

对冲套利策略,买卖的不是一种标的物,而是买卖两种标的物组合的差价,也是具有一定方向性的。这样对冲的优点在于,降低交易风险,根据两个品种的相关性,差价一般情况是在一定范围内波动。出现单边行情的几率不是很大,大大降低了交易亏损风险。

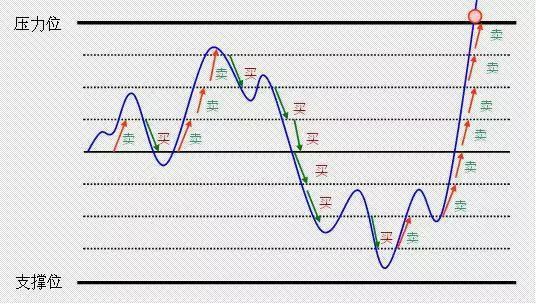

4 针对套利对冲价差走势的网格策略

所谓网格策略,也称鱼网交易法,指以某点为基点,每上涨或下跌一定点数挂一定数量空单或多单,设定盈利目标,但不设止损,当价格朝期望方向进展时获利平仓,并在原点位挂同样的买单或卖单。

但是网格策略也有它自身的缺点。在单边行情中如果不能很好的控制仓位,在一个价格节点上对冲了较大的量。如果价格没有按照预期触发对冲平仓,对冲仓位将会一直处于浮亏状态,资金利用效率低。并且如果临近交割时间,必须要止损。在网格策略中最怕标的物出现单边行情,策略会陷入浮亏状态,只能不断加仓、被深套或者爆仓。

5 套利对冲和网格策略的组合

针对单边的网格策略缺点,我们可以这样优化:如果把对冲差价作为标的物的价格,对冲差价上面讲过,是大概率在一定区间内反复波动。这一点可以在一定程度上降低网格的风险,并且按照网格的仓位控制方式,在每个差价上持有小量的仓位。这样根据网格的参数设置在行情波动的一定范围内会反复对冲平仓,产生盈利。

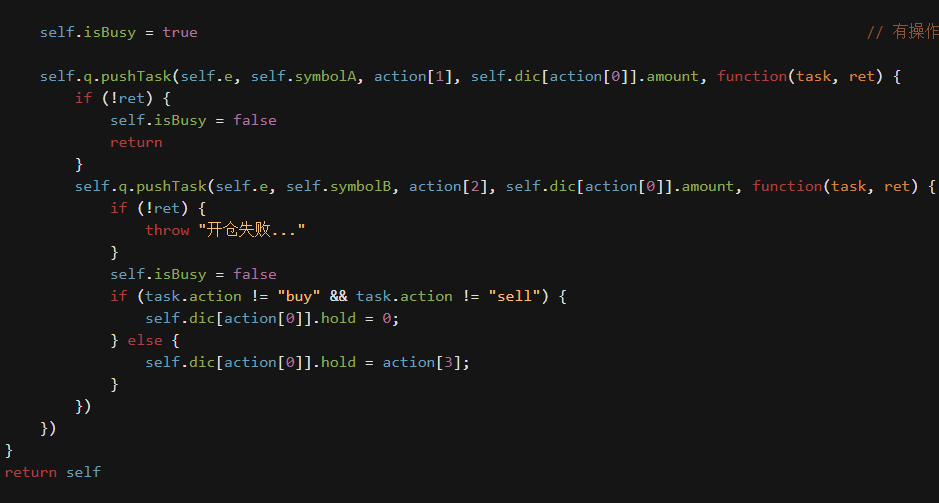

6 策略核心源码展示

策略开平仓逻辑源码(如下图):

交易策略下单逻辑(如下图):

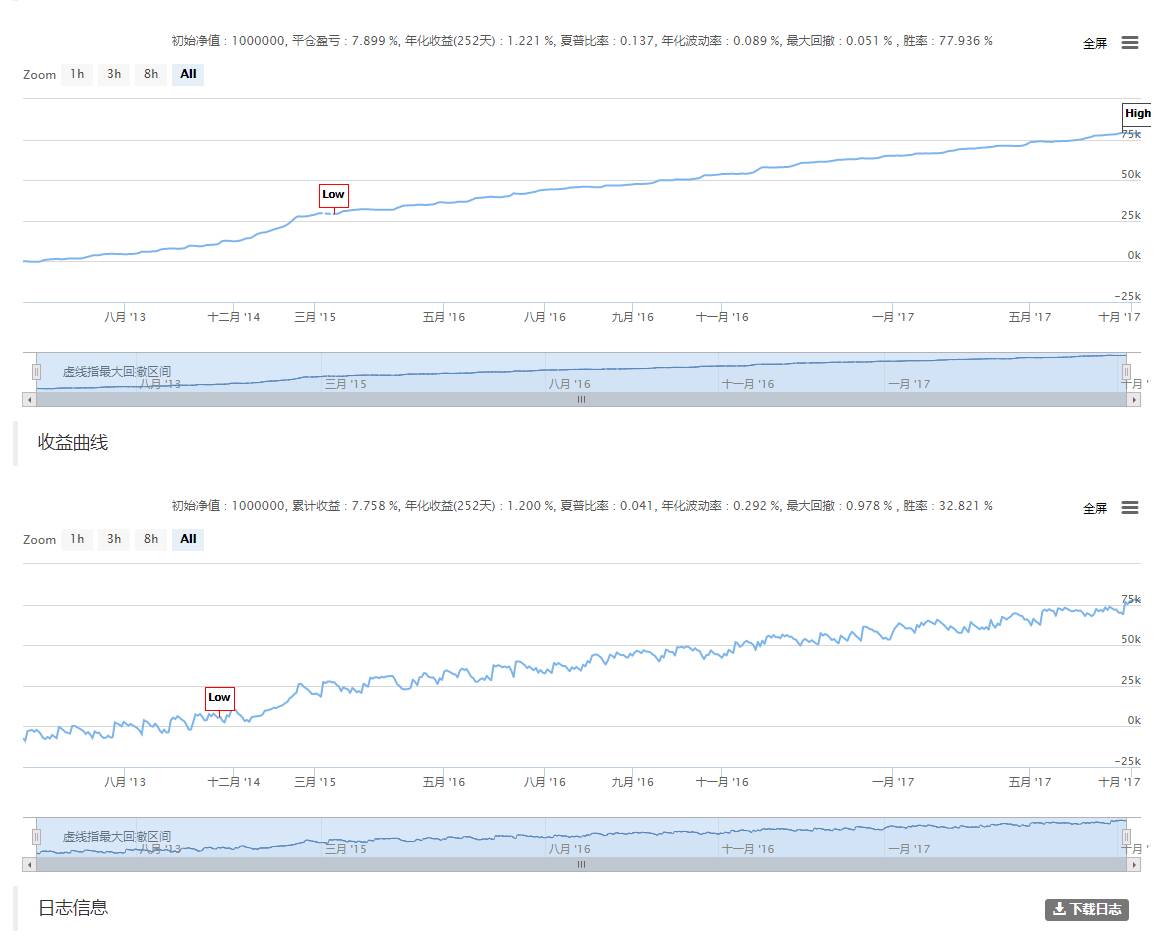

7 策略绩效展示