依旧叠甲:本文基于前面三篇文章高频因子的获取和预测算法的基础上,这次我们要谈的是高频交易实践策略,对于策略表现大家请不要太过于在意,因为今天我们的重点是如何搭建一个基于盘口高频因子的交易策略。一起来看

Hello~Welcome come to my channel! 欢迎各位交易者来到我的频道,我是作手君,一名Quant Developer,全栈开发CTA & HFT & Arbitrage等交易

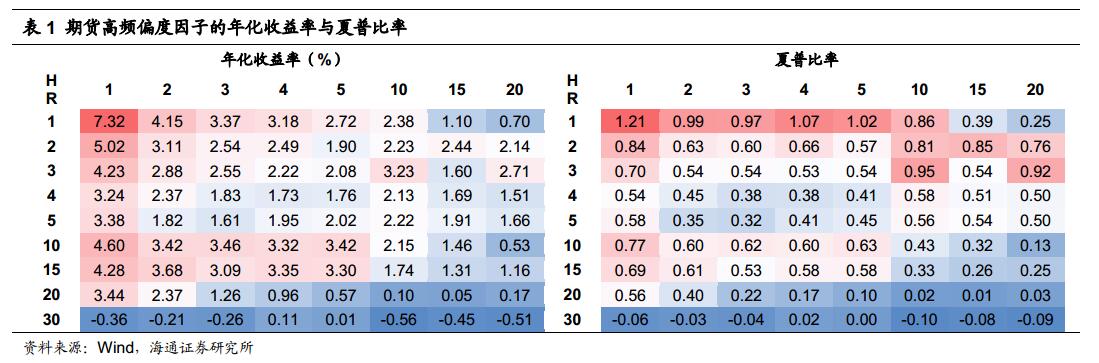

Amaya et al.(2011)1研究发现日内高阶矩与股票的未来收益之间存在联系, 利用股票的日内分时数据, 构建了高频已实现方差、偏度以及峰度三个指标, 计算方法如下: 我们在前期报告《选股因子

1.不同因子敞口下,沪深300和中证500优化组合的表现 本文考察的标的是通过如下优化问题求解得出的组合: 其中,w为股票在组合中的权重向量,w b 为股票在基准指数上的权重,r为股票预期收益率,