通过本章可以对市场的构成有个简单的了解,就像德州扑克,你只有了解了你面对的对手是鲨鱼、傻鱼、疯鱼,才能选择最适合当下的策略。交易市场是人与人博弈的市场。

这章主要介绍有哪些交易者、交易标的、交易地点和他们怎么安排交易。

当交易者持有多头时,价格上升时盈利,他们会在低位买入在高位卖出。当交易者持有空头时,是卖出他们并没有拥有的资产,他们希望价格降低,能够将交易标的买回来平头寸。交易市场有买方和卖方,市场中最重要的是流动性,流动性可以让你想买的时候能够交易,而卖方正是提供了流动性,让买方可以买入。本书也将重点探讨买方和卖方之间的博弈以及对流动性的影响。

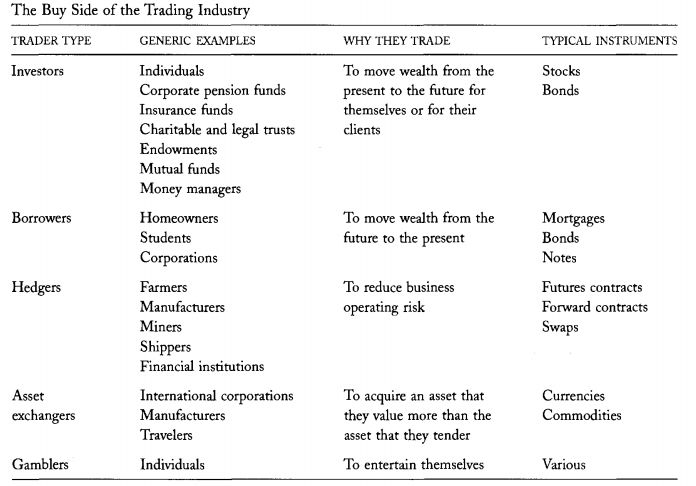

买方市场中有个人交易者、基金、公司、**,他们利用市场来解决各自面临的问题。

这些问题通常起源于交易市场之外。例如,投资者使用证券市场来解决跨期现金流问题:他们今天有收入,他们希望在未来某时点再收到现金。他们利用市场购买股票和债券将他们的收入从现在转到未来。我们将在第8章中的交易问题中更详细的讨论

许多买方机构是养老基金,共同基金,信托基金,捐赠基金和投资基金。这些机构统称为investment sponsors。investment sponsors 经常聘用投资顾问来管理他们的资金。投资顾问也被称为投资经理或投资组合经理。投资顾问经常雇佣交易员来执行他们的交易。买方交易者总结见上图。

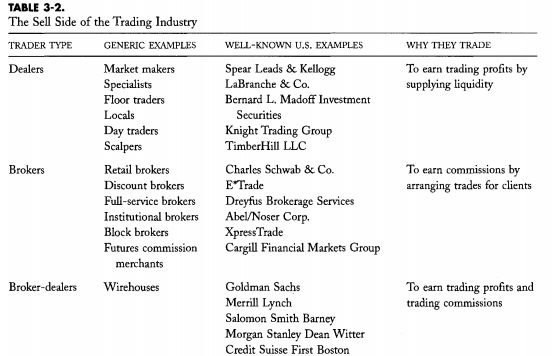

交易行业的卖方包括为买方提供交易服务的做市商和经纪商。这两种类型的交易者都有助于买方在想要交易的时候找到交易对手。做市商可以让客户在想要交易的时候交易成功(就是做客户的对手盘,然后通过低买高卖盈利,做市商策略就是高频交易模型的原型之一)。我们将在第13章讨论做市商。

相反,经纪人代表客户进行交易。经纪商希望通过找到其他交易对象来和他们的客户进行交易。当成功撮合交易双方时,经纪人通过佣金盈利。我们在第7章讨论经纪人。许多卖方公司雇佣做市交易员和经纪人进行交易。这些公司因此被称为经纪商或双贸易商。卖方的存在只是因为买方会支付其服务费用。我们必须明白了解买方,因此理解卖方盈利的源头。在随后的章节中我们将讨论买卖双方如何以及为什么交易。表3-2提供了卖方构成。

许多机构帮助交易员进行交易。本节我们介绍交易所,清算机构和结算代理人,保管人和保管人(实在跟交易关系不是特别大,跳过)

本节主要介绍国外交易的标的,跳过,国内目前就股票、期货、机构的话还有债券、互换、期权等

第三章后面的全部略过,主要讲了监管和自律组织。

终于来到了订单板块。订单是一份简单的交易指示。它们详细说明了交易者想要交易的内容,是否买入或卖出,多少,何时以及如何交易,以及期限。订单是交易策略的基本组成部分。下单策略是交易者成功的最重要的决定因素。在正确的时间使用最市场匹配的策略可以决定你的交易是好还是坏。

许多市场通过使用一套规则来匹配所有交易者提交给他们的订单。了解这些如何市场工作并有效使用它们,你必须了解交易者的下单逻辑。了解订单也可以让你看到流动性的来源。流动性是您想要交易时必须具备的。有些交易者是向市场提供流动性的,其他交易者就会抓住这些流动性进行交易。因此,交易者提供或获取流动性的决定会影响市场。为了理解流动性,您必须了解交易员的订单提交策略。

本章将向您展示订单是什么,交易员如何指定它们,最重要的是,他们拥有哪些属性。交易者选择订单使他们能够最好地解决交易问题。熟悉本章介绍的许多术语。我们将在整本书中使用它们。交易者使用专业词汇和短语来快速准确地与对方进行交流。无论你打算进行交易,还是仅仅想了解交易,你需要熟悉市场命名。尽管订单说明在所有市场中都具有相同的含义,根据交易者提交的市场类型不同,性质也不同。在本章中,我们将假定交易者将订单发送给一个连续交易的市场。

订单是交易员给经纪人和交易所指示安排他们的交易,说明了他们想怎样完成交易。订单总是指定要交易的标的、交易多少,以及是否买入或卖出。订单也可能包括交易达成时必须满足的条件,最常见的情况限制了交易者接受的价格。其他条件可能会指定多长时间该订单是有效的,订单可以执行时,是否可以部分执行订单,在哪里展示订单,以及如何匹配交易对手方。有些订单甚至指定交易人与谁交易。订单是必要的,因为大多数交易者不亲自安排他们的交易。安排他们自己的交易(通常是交易商)的交易者不会使用命令。他们当场决定他们想要做什么以及如何去做。所有其他交易者必须提前谨慎表达意图。对于许多散户来说,持续监控的时间成本是很高,这些交易者使用订单来代表他们的交易意愿。

一般来说,对市场变化反应最快的交易者条件优于慢速交易者。交易者手动取消订单比使用计算机监控和调整订单的交易员要慢(其实很多时候赢的就是速度)。如果速度是关键,那么交易商和交易商就会发现量化交易者是最成功的交易者。在快速市场交易时,清晰高效的沟通至关重要。经纪商必须确切了解交易者的需求。否则,可能会出现极其昂贵的错误。为了避免错误,大多数交易者使用标准订单来降低他们的失误。本章介绍标准订单并描述其属性。我们必须首先定义一些基本术语。

交易员通过报出自己的bid(买入)或者ask(卖出)来下单。否则,他们会使用订单将他们的bid和ask报价转达给经纪人、自动交易系统,来安排他们的交易。bid和ask通常包括有关交易者接受的价格和数量的信息。

市场中最高的bid是最优买价。最低ask是最优卖价。交易者还称它们为市场报价和市场报价(或市场询问),因为他们是市场中最容易成交的交易价格。市场报价通常被称为BBO(BEST BID AND OFFER)。最优bid和最优ask之间的价差我们称为NBBO(National Best Bid and Offer)。交易员有时称之为bid/ask spread(这个最常用),有时候也成为内部价差。

如果这个订单给其他交易者一个交易机会,那么我们就说这个订单提供了流动性。例如,假设乔发出一个以每股不超过100美元的价格购买IBM的100股股份的订单,乔的出价提供流动性,因为其他交易者现在有机会以每股100美元的价格出售IBM股票100股。乔的出价是一天限价订单,因为它仅适用于这一天,并且因为乔限制了他将支付的价格。买家和卖家都可以提供流动性。买家提供流动性时他们的出价让其他交易者有机会出售。卖家提供流动性时,他们的报价让其他交易者有机会购买。在英语中提供流动性经常用“offer”这个词。双重用法可能会让人感到困惑。它可能指的是要约出售物品或提供流动性。如果你想到流动性 - 当你想交易时的交易能力 - 作为一种服务你可以买或卖,使用“offer”这个词是有道理的。例如,做事商通过向客户出售流动性赚钱,(standing order)常规订单是公开报价进行交易。乔的订单将一直持续下去,直到有人以100美元或更少的价格出售给乔,订单将在一天结束时到期,或乔取消它。

买方和卖方都可以提供流动性,当买方的bids给了其他交易者机会卖出,那么他就提供了流动性,反之亦然。交易者如果想快速成交,那么就需要市场流动性,如果说如果SUE想卖出100股IBM的股票,价格100,那么她就可以拿下Joe的订单。当交易成交时对市场价格的影响很小,我们就说这个市场流动性很好,比如说市场中有很多限价单和bid/ask spread很小。订单成交的价格我们称为成交价(trade price),

市价单就是会在现有的最优价格立即成交。没有耐心的交易者和那些想抓住市场流动性的交易者都会使用市价单,市价单的成交情况依赖于订单大小和市场现在的流动性。小的市价单(交易数量少)可以立即成交并且对市场的价格影响较小,买入的订单将直接和最低卖价成交,卖出的订单将直接与最低买价成交。

假设,Amy发出一个买入的市价单,接着又是一个卖出的市价单,完成一个快速的买卖债券的交易。现在市场最优bid = 100,最优ask = 102 ,于是她的买入市价单成交价为102,卖出市价单成交价为100,这来回两笔交易,她就亏损了bid/ask spread。因为Amy付出了流动性成本换回订单的立即成交,所以1/2的spread就是使用市场单所要付出的直接成本。

市价单有时候会在优于此刻的市场最优报价成交,这样的订单我们就说他受到了price improvement,这种情况发生于市场交易者愿意出由于现在市场最优报价的价格,一般这种情况下,市场的spread是很大的,而且新增的市价单少。(美国市场中有floor)

大市价单比起小市价单是更难交易的。而且市场中也很难有大订单出现,因为交易者会想如果某人对交易标的的价值有充分的了解度,那么一次性成交大量交易标的,可能会面临巨额亏损(你在和一个比你有信息优势的人交易,亏损概率极高)

为了吸引交易对手,很多不耐心的交易者会提出更激进的价格,比如说买家会提高买入价格来吸引卖家卖给他们,当交易者改变价格使他们的订单成交的话,他们就对市场形成了影响,叫做Market Impact。交易者如果使用large market order就会付出超过1/2 买卖价差的流动性成本。

市价单对市场价格的影响取决于这个市场的流动性,在小的、流动性不好的市场,small order也都是很难被成交的,large order就跟不可能被成交了。相反,在大的、流动性好的市场中,有很多活跃的交易者,这些交易者经常交易数百万美元也不会产生市场价格影响。

Martha想要买入3月到期的橙汁期货合约,现在市场的bid 为84.20,ask为84.25。她将她想买入的量平均分为两个market order,其中一个帮martha交易的broker在84.60买入了5个合约,在84.80买入了75个合约,在85.00买入了45个合约,在85.15成交了75个合约,为了满足她的交易需求,Martha的broker提高了市场价格0.9。

因为市场环境变化特别快,使用market order的交易者面临着在比他们预期更差的价格成交。经济学家称这个为execution price uncertainty,导致这个现象的原因就是我们的订单发出到订单达到交易所是有时间差的,这个时间差中bid/ask会发生变化(这也是高频交易要求极高速度的原因,特别是套利交易),为了避免这个风险,交易者会使用限价单(limit order)

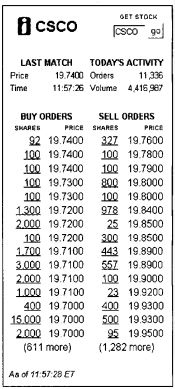

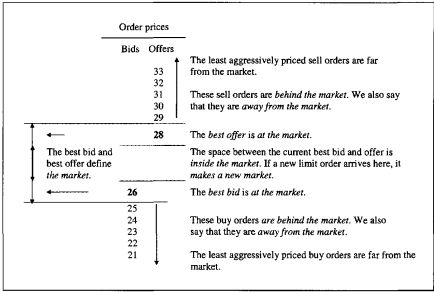

限价单可以在我们最心仪的价位成交,对于买入的订单,成交价格必须低于或者等于限价单价格,而对于卖出的订单,成交价格必须高于或者等于限价单价格。在一个连续交易的市场,如果限价单达到交易所,如果没有对手方愿意接受这个价格,那么限价单将不会被交易,而是,一直排在订单列队(limit order book:如下图)里,直到等到合适的价格或者订单被取消。

一个限价单成交的概率是基于限价单的报价,如果一个买入的限价单报价过低,它就不会被成交。在最高价买入的限价单是最容易被成交的。

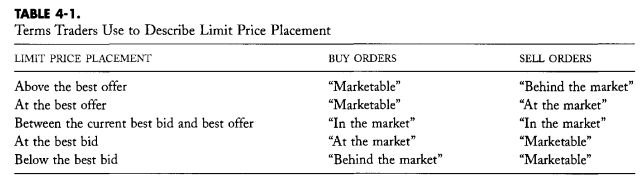

交易者利用市场价格与限价单的价格差别来区分限价单类型,market是至高于最高卖价和低于最低买价之间。marketable limit order是指在交易所或者broker那里可以立即成交的订单,marketable limit buy order的报价是优于市场现在的最优报价,broker可以里面向卖方报出现在市场最优报价,然后转手和marketable limit buy order成交。Marketable limit order有些像市价单,只是限定了价格,这种订单的作用是保护了交易者在市场流动性非常不好的时候付出超过心理预期的流动性成本。我们看看下图的分类:

At the market:即限价单的价格正好等于最优市场报价

In the market:在最优买价和最优卖价之间的区间报价

Behind the markert:低于最优买价/高于最优卖价

从订单的激进程度来排序的话:In the market > at the market > behind the market

限价单是提供流动性的,它可以让其他人在报价价位得到交易的机会,卖出的限价单是买入看涨期权,给了别人一个买入持有的机会,交割价格就是订单报价。认识到限价单实际上是一种期权是非常重要的,这可以帮助你了解流动性是什么,为什么broker在市场中是非常重要的,为什么市场是聚集了(交易者喜欢在同一市场交易),交易者如果选择他们的报单策略,为什么速度快的交易者对速度慢的交易者有优势,由于这个概念非常重要,我们需要深入了解限价单所拥有的期权特征。我们首先会探讨限价单和期权合约的区别,然后讨论哪些要素决定了限价单的期权价值。

限价单是一个期权,但是并不是一个期权合约,期权合约是指以一定价格向指定交易者交易标的资产的工具,但是无论这个期权的买入方是否执行期权,他都将付出期权费(买入期权的成本),相比之下,限价单并不指定交易对象,它是面向全部市场,任何想要行使限价单期权的话,只需要向市场发送市价单或者限价市价单。

限价单的期权价值是取决于这个订单对其他交易者的价值,包括价格、订单有效时间、市场价格波动,其中最重要的是价格,如果限价单价格远离市场价格,这个限价单的期权价值就很低,市场价格波动程度也会影响限价单的价值,如果市场波动非常厉害,限价单的价值就越大,波动性会增大利用限价单交易盈利的可能性,在波动率高的市场中,交易者可能没有机会取消他们很有价值的限价单,而给其他交易者机会。

交易者是不喜欢白卖期权给别人的,所以在波动率高的市场中,交易者通常都会设置订单价格远离市场价格。但是限价单也补偿了交易者,限价单的交易者希望不付出成本而成交在市场最优价格,假如他们发送的是市价单,那么可能会支付高于自己预期的价格。

第一个风险就是限价单可能不会被交易,他们就失去了交易的机会。第二个风险就是订单被成交后后悔,因为一般情况下订单会在市场逆行的时候被成交(比如说市场现在最优卖价是10元,你报价9元卖掉,然后市场快速上扬,你的9元订单被执行,同时市场上涨你开始亏损)

交易者经常使用止损订单来控制亏损,比如,价格stan在80 cents买入了10个合约,为了限制持仓损失,Stan会下一个价格为70cents的止损订单,如果合约价格下降到70以下,Stan的broker会立马执行这个止损订单。但是执行的价格不一定完全等于订单价格,如果合约的价格下降太快,最终的成交价格会低于70。

止损单会加速价格的变化,在买方或者卖方一边所需要的市场流动性大于市场所能提供的流动性时,市场价格就会发生变化,当市场价格变化激活了止损订单后,这些止损订单很不幸的就变成的单边的流动性需求方(比如说现在持有空单,设定价格买入平仓,市场价格因为买力足,迅速上涨,到达设定价格,那么这个时候止损单就变为了买入的市价单,进一步推高价格)。趋势交易者在价格上升时买入,价格下跌时卖出,趋势交易者经常使用止损订单来完成交易,而逆市交易者,经常使用限价单来完成交易。

MIT是一个市价单,但是有激活条件,与止损订单不同的是,MIT订单是当价格跌到TOUCH价格的时候买入,当价格涨到TOUCH价格的时候卖出。与限价单不同的是,如果MIT订单一旦激活,他就变为一般的市价单,会在市场目前的最优价格成交。相反,限价单只能在限价或者更好的价格成交。交易者们当他们希望到达目标价位后一定能够成交时使用MIT订单。MIT订单使用的频率并不大,大多数交易者都使用限价单,因为他们想在更好的价格成交。

交易者将价格表现分为uptick/downtick/zero tick

uptick:现在的价格高于上一个tick价格

downtick:现在的价格低于上一个tick价格

zerotick:现在的价格等于上一个tick价格

如果交易者想让自己的交易条件与tick价格变动有关,他们就会使用TICK-SENSITIVE ORDERS.一个买入的down tick order只会在价格变现为down tick或者是zerotick时才会触发成交

Tick交易条件使TSO(TICK-SENSITIVE ORDERS)对市场价格没有影响,因为一个broker持有一个买入的down tick order时是没法通过提高买入报价来吸引卖家,broker必须等待市场中有一个交易对手愿意以更低的价格成交,TSO是提供市场流动性的订单类型。

有一种报价策略是动态限价单策略(dynamic limit order strategies):如果要买入,报价仅低于最优报价,如果要卖出,报价仅高于最优卖价,如果市场价格发生变动,报价就随之改变,但是这个报价策略受到市场交易规则的限制,一般交易所不允许高频率撤单,然后重新报价,这个时候tick-sensitive order就会排上用场。

当交易者想买入标的A的时候,同是卖出标的B,就可以使用套利订单,国内期货市场中有一些交易所提供的标准套利订单,本章还讲了一些其他的order类型,但是国内交易市场基本不支持这些订单类型。

交易机制决定了市场结构,他们决定谁可以交易,交易什么,交易时间、地点和如何交易等。他们也决定了交易者可以看到订单、报价等信息的成都。市场结构是非常重要的,它决定了交易者在市场中能知道和做什么。为了达到有效的交易,你需要知道每个你所交易市场的结构,在A市场中有效的交易策略可能在B市场中就不适用了,因为他们有不同的市场机构。

你必须理解市场结构和它是怎么影响交易者的行为,进一步了解市场的流动性、价格影响、波动和交易盈利。因为市场结构影响这交易者的行为,这也决定了交易市场是不是具有流动性,是不是价格会充分表现信息。我们会介绍和描述一个框架来分类不同的市场结构。这些分类将帮助你认识到市场的相同和不同之处。

交易发生在交易时段里,分为连续竞价和集合竞价。接下来就介绍了连续竞价和集合竞价,跳过

每个市场都有将买家和卖家进行匹配的流程,而这个匹配成交匹配系统决定了市场的特性,分析师们经常通过这个规则给市场分类。三种主要的市场类型是:quote-driven markets(报价驱动), order-driven markets(订单驱动), and brokered markets(中介市场)

在纯粹的报价驱动市场中,dealer(场内交易员)参与所有的交易,任何人想要交易的话都必须通过dealer,优秀的交易者会跟dealer讨价还价。而dealer之间也是经常相互交易的,但是散户(Public trader)之间是不能相互交易的。比如说,散户Barbara想买一个证券A,她必须找到一个dealer愿意买给她,此时,散户Saul想卖出证券A,但是这两个散户之间是不能直接交易的。这就是一个报价驱动市场,因为dealer们报出他们想要买入和卖出的价格,这也被称为dealer market,因为dealer提供市场所有的流动性。尽管在某些报价驱动市场中,在没有dealer愿意交易的情况下,交易者之间可以相互交易,但是市场大部分流动性还是dealer提供的,纳斯达克就是一个这样的市场。

在大多数报价驱动市场中,dealer和他们的客户会彼此相互选择,客户或者客户的代理会选择提供最优报价和服务的dealer.dealer只和他们认为信任他们并且信用良好的交易者交易。与dealer没有建立这种联系的交易者们可以通过broker来保证他们对交易的履行,很多dealer是特别的服务于一些散户或者大型的机构投资者。大多数dealer都是试图避免与那些具有信息优势的交易者交易,因为他们会输给具有信息优势的交易者(举个栗子,如果你是个具有预测明天涨跌能力的交易者,你买入,市场必然涨,那么你的交易对手dealer每次都必然亏损)。报价驱动市场非常普遍,几乎所有的债券、货币和一部分股票交易市场,都是报价驱动。 纳斯达克股票市场,伦敦证券交易所等都是报价驱动市场的类型。

在订单驱动市场中,买方和卖方之间是直接进行匹配交易的。这些市场会设定一些交易规则来安排交易,这使交易有序。订单驱动市场就是一个拍卖市场,在拍卖市场中,交易规则保证买家可以找到合适的最低价格,卖家可以找到最高卖价。经济学家称这个过程是一个价格发现过程,在订单驱动市场中,交易者可以提供或者获取流动性,那些表明自己交易条件的交易者是向市场提供流动性,而接受这些交易条件的交易对手就是获取流动性的一方。

订单驱动市场的市场结构差距很大,因为他们处理如何撮合的规则不一样,在oral auction中,交易者们在场内面对面的交易,交易规则是决定他们谁可以谈判交易和什么时候谈判交易,这也叫做公开拍卖市场,因为交易者们公开报出他们的买价和卖价。而另外的市场使用基于规则的订单匹配系统,所有的订单都有交易者发到交易中心并进行撮合。

订单驱动型市场使用的规则非常重要,因为他们影响市场流动性。 一些交易规则鼓励交易者提供流动性,而有些正相反。 在第6章中,我们将考虑在订单驱动型市场中交易规则如何影响交易策略的。由于订单驱动的市场使用订单优先规则来安排交易,交易者不能选择与谁交易。为了防止交割失败,以订单为导向的市场需要精心设计的机制来确保他们所有的交易者都值得信赖。 我们在第7章来讨论。

Broker在市场中同时积极寻找可以进行交易匹配的买家和卖家,但是大部分都是当broker收到订单需求时,broker也会经常对他们的客户提供一些交易建议。这个市场的特性是由broker来寻求流动性,这些市场通常是非公开市场,这些市场的流动性都不高。比如说大宗交易的市场,订单交易并不会特别频繁,但是对交易对手履行交易的信用是非常在意的。

混合市场的意思就是允许多种交易机制的存在。结合上述几个市场的特性。

订单驱动市场利用交易规则来撮合交易,我们接下来会了解这些市场是如何运作,以及基于此市场机构下对交易策略的影响。

许多期货、期权、股票交易市场使用持续双边口头报价方式来交易合约和标的,世界上最大的口头报价市场是美国长期**债券交易市场,在这个市场中,芝加哥交易所经常会吸引到超过500个场内交易者,这可能是流动性最好的的交易市场了。

在口头公开报价中,交易员在交易所内面对面的交易。有些交易员会喊出他们的买价和卖价来吸引其他的交易者,其他的交易员会仔细听是否有他们想要的买价或者卖价,大多数交易者两种行为都有,如果一个买家接受一个交易,他会喊出“take it”(国内债券市场也一样,如果是一方主动的接受了卖家的报价,那么成交就会显示take,市场好的时候,交易员就会跟中介报价直接说take,take,take),如果是卖家接受了买家的报价,那么卖家就会喊出“sold”,当交易员们喊出买价或者卖价,他就在提供流动性,如果是接受买价或者卖价,他就在获取市场流动性。交易员们必须遵守市场交易规则,这些交易规则保证所有交易者都被公平对待,提高信息传递效率,使撮合交易高效。

口头公开报价的第一条规则是公开喊价规则。 交易者必须发布所有的买价和卖价,以便所有的交易者都可以采取行动。 这种设计确保所有交易者能够公平参与市场。 在大多数口头公开报价市场中,任何交易者可以接受另一个交易者的出价或报价。 第一个交易者接受报价或报价会进行交易。 公开喊价规则还规定,交易商必须公布成交信息,以便所有的交易者都能知道他们的交易情况。 这些信息有助于交易者评估市场状况。 它还保护客户免受不诚实的经纪人可能会试图私下安排交易。

在oral auctions中,价格始终优先,第二优先规则根据市场不同而不同,期货市场使用时间优先。 美股股票交易所使用公开订单优先,然后时间优先。

价格优先规则给了报出最优价格的交易员优先成交权,其他交易者不能接受其他inferior price(比最优价格更差的价格),买家只能在最低的卖价成交。

在相同的报价下,最先报价的订单会优先成交,时间优先的交易规则鼓励交易者们更激进的报价来获取成交的机会。

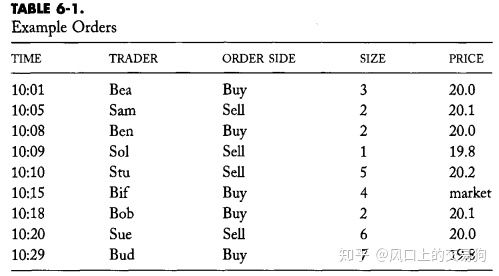

假设交易者把上述订单发送至了一个AUCTION市场,这个市场使用的是纯价格-时间优先规则,排列如上图,Sol的卖单在卖方报价优先,因为它提供了最低价格。 Bif的买单在买方方面的优先级最高,因为这是一个市场订单。 Bea的订单和Ben的订单的价格相同,但是,Bea的订单比Ben的订单有时间优先,因次它到了第一。

市场会第一时间去匹配排在最优先位置的买单和卖单,如果一个买家愿意接受最优卖价,那么这个交易将会被撮合,如果买量小于现在最优卖价的量,那么这个订单将会被完成成交,否则,市场将会和次优报价进行撮合成交。

假设交易者们把上面栗子中订单发送至了一个10:30集合竞价的市场,市场将会按照下面的方式撮合:

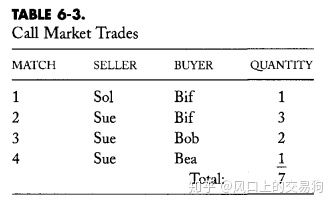

1、首先sol的订单以19.8卖出1单位会和Bif的市价单成交。那么bif还剩3个单位市价单。

2、Bif身下的三个单位订单将会与SUE的订单成交,成交价格20.0。

3、Sue剩下的三个订单将会与Bob的买入订单成交,成交量2,交易价格20,SUE和BOB能够成交的原因在于,BOB愿意付出比SUE订单价更高的价位。

4、最后SUE的一个订单将会与BEA成交,成交价格20.0.

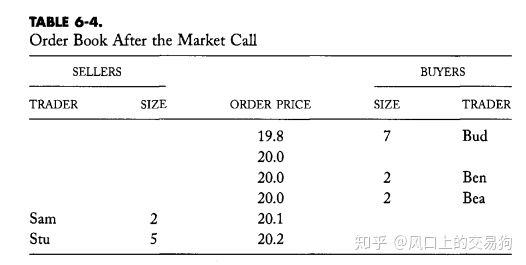

剩下的订单将不会被撮合,因为BEA的买价已经低于SAM的卖价,下图总结了这些交易。

下图列明了剩余未交易的合约。

买单和卖单现在已经分开列明,如果现在市场开始持续竞价,市场报价就为:20 买入/4 单位,20.1 卖出/2单位。